DALの2Qを見てみましょう。

(データ・アプリケーションのセカンド≪第2≫クオーター≪四半期≫を見てみましょう。の意味。)

リンク:2020年3月期 第2四半期決算短信

因みに説明会資料は後日アップされると思う。

リンク:2020年3月期第2四半期決算説明会 資料

リンク:動画配信

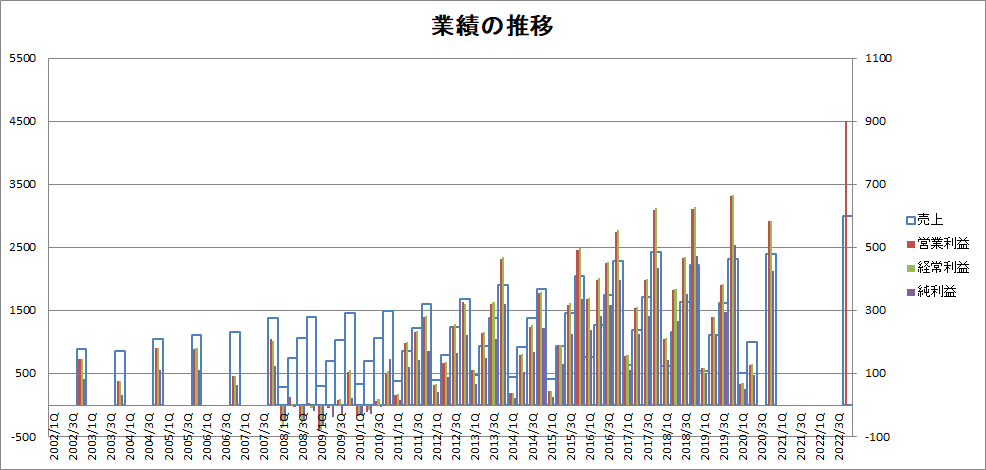

データ・アプリケーション2020年度の数字

| 単位:百万円 | 2020/1Q | 2020/2Q | 2020/3Q | 2020/4Q |

| 売上 | 512 | 998 | 2400 | |

| 営業利益 | 68 | 128 | 585 | |

| 経常利益 | 71 | 131 | 585 | |

| 純利益 | 52 | 97 | 425 | |

| 売上前期比 | -5.7% | -10.4% | 3.7% | |

| 営業利益前期比 | -42.4% | -54.1% | -11.9% | |

| 経常利益前期比 | -40.3% | -53.2% | -12.0% | |

| 利益前期比 | -49.0% | -56.5% | -16.0% | |

| 売上進捗率 | 21.3% | 41.6% | 100.0% | |

| 営業利益進捗率 | 11.6% | 21.9% | 100.0% | |

| 経常利益進捗率 | 12.1% | 22.4% | 100.0% | |

| 純利益進捗率 | 12.2% | 22.8% | 100.0% | |

| 営業利益率 | 13.3% | 12.8% | 24.4% | |

| 経常利益率 | 13.9% | 13.1% | 24.4% | |

| 純利益率 | 10.2% | 9.7% | 17.7% |

単純に前年同期比で見ると非常に数字が良くない…。

大型案件の反動は無いんだけど、「EAI統合製品の販売終了に伴う売上減少や、案件の当第4四半期への集中によるものです。」って説明がある。

3Qまでは前年同期比で悪い数字が続きそうねぇ。

で、通期では計画通りの水準に落ち着く。って感じなのかな。

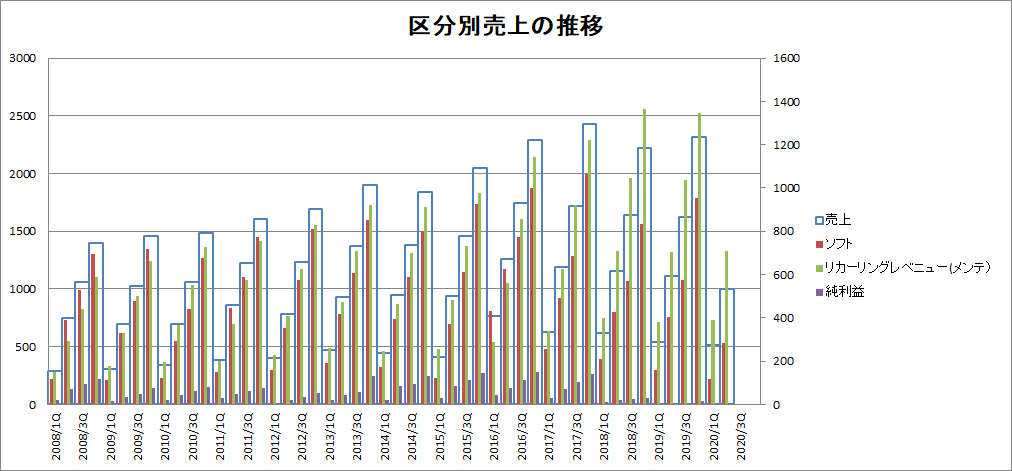

売り上げ減の理由は分かったとして、リカーリングレベニュー(メンテ・ストック型)の売上が積み上がらずに横ばい推移ってのはちょっと弱い印象を受けるけど。どうなんだろう。

決算動画から

後半の武田社長の話からちょっとメモ。

PSTNマイグレーション(2024年に固定電話網終了→IP網への移行)、全銀EDI対応は進んでいない。

今期にどうこうではなく、来期以降に芽が出れば。

ギリギリの駆け込みではなく、早めの導入を提案したい。

4Qへの偏りが例年以上に大きい。

期ずれの無いように前倒しで進めていきたい。

通期の業績が発表されたときに株価的に波乱があるかも?

気には止めておきたいかな。

株価

発表夜、11月1日のSBI証券のPTSでは出来高0で値段はつかず。

1878円。

翌営業日11月5日は窓を開けて下げスタート。終値は1780円。

コメント