ロリポップのテコ入れとminneの黒字化を主なテーマとして取り組んできたGMOペパボ。

そんなGMOペパボの2019年12月期決算短信を確認してみましょう。

リンク:2019年12月期決算短信

リンク:2019年12月期決算説明会資料

リンク(youtube):2019年12月期決算説明会

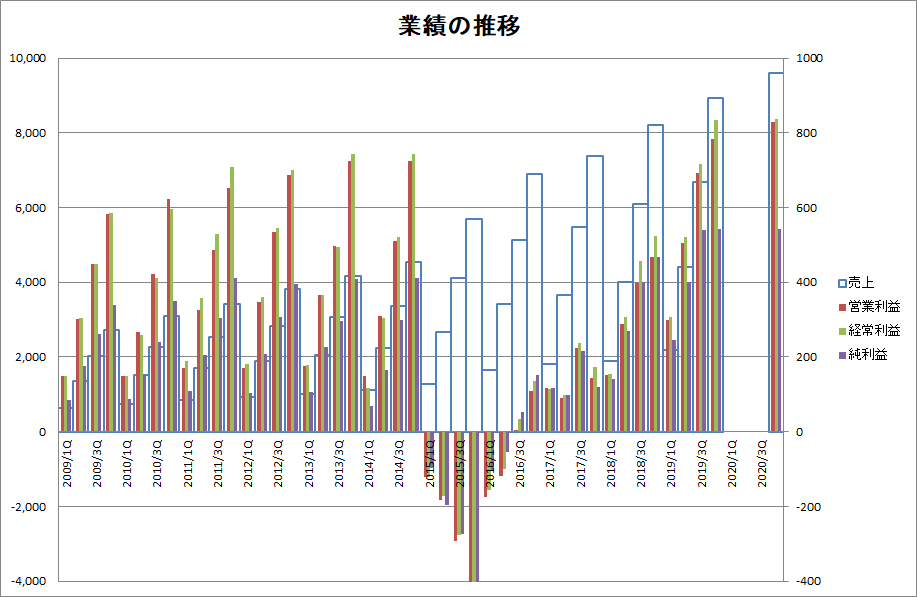

結果の数字

GMOペパボ2019年12月期の業績

| 単位:百万円 | 計画 | 実績 |

| 売上 | 9,200 | 8,943 |

| 営業利益 | 950 | 783 |

| 経常利益 | 962 | 835 |

| 純利益 | 684 | 542 |

計画に対して悪くない?

思いのほか悪くない?

どうもGMOクリエイターズネットワーク(フリーナンスの会社)の赤字が大きかった模様。

資料の13ページ「営業利益増減分析」にあるように、個別で見ると前年比営業利益が約2倍で良い感じ。

そこにGMOクリエイターズネットワークの赤字が乗ってきて、なんか思ったより数字が良くないなぁ。って流れみたいね。

因みにGMOクリエイターズネットワークは第2四半期から絶賛連結CHU!

GMOペパボ2019年12月期 連結と個別の業績比較

| 単位:百万円 | 連結 | 個別 |

| 売上 | 8,943 | 8,738 |

| 営業利益 | 783 | 1,005 |

| 経常利益 | 835 | 941 |

| 純利益 | 542 | 578 |

セグメント別業績

GMOペパボ2019年12月期セグメント別業績

| セグメント | 売上 | 前年比 | 営業利益 | 前年比 | 利益率 |

| ホスティング | 4487 | 101.6% | 1366 | 96.5% | 30.4% |

| EC支援 | 2520 | 121.8% | 876 | 105.4% | 34.8% |

| ハンドメイド | 1602 | 103.7% | 94 | * | 5.9% |

| その他 | 333 | 197.7% | -135 | * | * |

ホスティング事業(ロリポップ!)

契約件数横ばい、単価アップ、プロモーションコスト増。

結果、売上増、利益減。

ホスティング事業(ムームードメイン)

契約ドメイン数減少、単価ダウン。

結果、売上横ばい、利益増。

ドメインの値上げによる影響はあると思う。

でも利益増?なんで?

「2018年に行われた新ドメインの割引キャンペーンで取得されたドメインの更新率が低かった」ってあるけど、初年度安く販売していたドメインの赤字販売分が無くなったからとか?

更新していたら売上と利益に貢献したんだろうけど…。

EC支援事業(カラーミーショップ)

契約件数減、単価アップ。

結果、売上増、利益増。

EC支援事業(SUZURI・Canvath)

SUZURIは会員数・流通額共に大きく成長。

結果、売り上げ爆増、利益増。

Canvathは会員数は増加するも流通額が減少。

結果、売上減、利益減。

ハンドメイド事業(minne)

流通額減(前年同期比0.8%減)、注文単価増、プロモーションコスト大幅減(前年同期比71.3%減)。

結果、売上増、黒字化。

プロモーションにコストをかけないと売買が活性されないのは痛い。

ま、楽天も毎月のようにスーパーセールだマラソンだやってるからそういうものなのかな。

結構かじ取りが難しい感じね。

2020年度12月期計画

売上は伸びるけど利益成長は恐らく期待より弱いかな。

営業利益は増える予定だけど、経常利益・純利益が前年比で変わらないのは何故?

セグメント別の予想

| 売上 | 2019年 | 2020年予想 | 前年比 | |

| ホスティング | 4487 | 4539 | 101.2% | |

| EC支援 | 2520 | 2863 | 113.6% | |

| ハンドメイド | 1602 | 1660 | 103.6% | |

| その他 | 333 | 536 | 161.0% | |

| 営業利益 | 2019年 | 2020年予想 | 前年比 | 利益率 |

| ホスティング | 1366 | 1405 | 102.9% | 31.0% |

| EC支援 | 876 | 1088 | 124.1% | 38.0% |

| ハンドメイド | 94 | 146 | 154.7% | 8.8% |

| その他 | -135 | -136 |

セグメント別に業績予想を出してくれているのはありがたいね。

とりま今回はパッと浮かんだ懸念とか書いてみるっぽ。

まずはSUZURI。

絶好調も続けば良いけど、ステーキ屋みたいに絶好調は続かないからね。

その辺は注意した方が良いかな。って思う。

ま、でも、ガンガンいこうぜ!

色んなコラボとかにも期待。

続いてハンドメイド(minne)。

これは頑張って頑張って、やっとこの計画水準にたどり着くって感じがしなくもない…。

だって伸ばすにはプロモが必要。

でもそうなると利益が圧迫される。

その中で増収増益を目指す訳ですよ?

ま、オフラインのイベントとかネット以外のマネタイズも考えていくみたいだから、期待して見守りましょう。

そしてフリーナンス。

これはいつまで赤字で行くつもりなんじゃろ?

また3年で結果出す!とか言って株主総会で「はよ結果出せ!」って言われるのも嫌だとは思うけど、ある程度の道筋を投資家へ示すのが上場企業としての筋だと思う訳です。

赤字事業ならなおさらね。

もし計画通りに行かなくても、「ごめんなさい。理由を分析したところ…」で良い訳だから。

スルーする。無かったことにする。これはダメ!絶対!

あ~、そうだ。

ペパボガーディアンはどうなるんじゃろじゃろ?

ペパボのサービスのセキュリティは大事。

でも、サービスとして事業展開するとなると何をするんだろう。

個人向けセキュリティーソフトを売ります。でもあるまいし。

なんかこの事業はイメージ沸かないんだよなぁ。

まだあった。

商工会との提携だ。

2020年3月からグーペの提供が予定されてるんだった。

これも全く触れられてないんだけど、無料でサービス提供だからコスト増の要因にはなるよね。

リンク:全国商工会連合会との包括連携協定締結のお知らせ

減配の計画

GMOペパボの年間配当金

| 2019年度実績 | 2020年度計画 | |

| 配当金 | 65円 | 52.5円 |

| 配当性向 | 62.4% | 50.4% |

これはね~。個人的にとてもガッカリ。

ペパボは方針として配当性向50%以上を目指している訳なんだけど、2019年度は配当性向が62.4%の65円だった訳です。

それが前期比12.5円減の52.5円の配当を計画する形に。(配当性向50.4%)

「配当金につきましては、配当性向50%以上の方針に則ってます。キリッ!」とかそれで済ますなら嫌だな。

説明と対話

減配とフリーナンスへ投資する事への説明はしっかりして欲しいよねぇ?

ま、ビジネスとして判断したんだからそれは良いのね。タイミングってのもあるし。

でもさ、「この方針で行くから。」って紙だけ渡されても嫌でしょ?

そういう事。

投資家なのにカヤの外ってのは全く面白くない訳です。

フリーナンスに関しては今後の展開(夢)は語られても、赤字脱却の道筋については語られていないから不安の方が大きいよ~?

結果(黒字の計画)で示してくれれば良いんだけど、赤字継続の計画。

そんな感じだと不信感は募るばかりで株は売られるってもんじゃない?

そう考えると今回の株主総会後の説明会では大反省会を中心に企画して欲しいかもめ。

惜しまれつつも終わったサービスを振り返る。そういうのも聞きたいぞ。

自分からは説明せずに突っ込み待ち。それはビジネスの世界でも困るじゃん?

投資家が知りたいであろう事を先手先手で説明してくれる。

そんな納得感の大きいIR・説明会を希望いたしますです。

お腹いっぱいの説明をされたら、説明の場がもっと面白く感じると思う。

株価

発表同日2月5日のSBI証券のPTSは2,115円で引けた感じ。

2月5日の東証終値に比べて-144円(-6.37%)。

2月6日の株価は午前売られて安値は-11%のレベルまで下落。

そこから少し戻して-8%水準で引けた形。

GMOペパボ2020年2月5日以降の株価

| 日付 | 始値 | 高値 | 安値 | 終値 | 前日比 |

| 20200205 | 2250 | 2275 | 2229 | 2259 | |

| 20200206 | 2100 | 2109 | 2011 | 2074 | -8.2% |

| 20200207 | 2070 | 2075 | 2001 | 2017 | -2.7% |

| 20200210 | 2018 | 2040 | 2001 | 2018 | 0.0% |

| 20200212 | 2019 | 2031 | 2015 | 2021 | 0.1% |

| 20200213 | 2021 | 2027 | 2003 | 2018 | -0.1% |

| 20200214 | 2018 | 2018 | 1995 | 1998 | -1.0% |

コメント

配当に関してはガッカリですね。減配なら自社株買いやるとか何かしらプラスの要素入れないと暴落するの分かっているのに(既存株主軽視)

単体では利益伸びているので配当性向はそっちの数字使っても良いと思うんですけどね。

コメントありがとうございます!

配当は残念ですよね。

ここから増配する勢いで頑張って欲しいものです。

自社株買いは個人的には悪材料と同時にってよりは、悪材料で下がったのを確認してからで良いかな。って思ったりしてます。

短期的な狼狽筋が売ってからの安い所で自社株買い。の方が長期株主にとってはありがたいですし。

でも去年の自社株買いなんかは高い所で発表しましたよね。

そういうのを含めて最近説明不足と言うか、腑に落ちない・分からない事が増えてきたよな気はしています。