参考

2025年12月期決算短信

2025年12月期 決算補足説明資料

剰余金の配当及び配当方針の変更に関するお知らせ

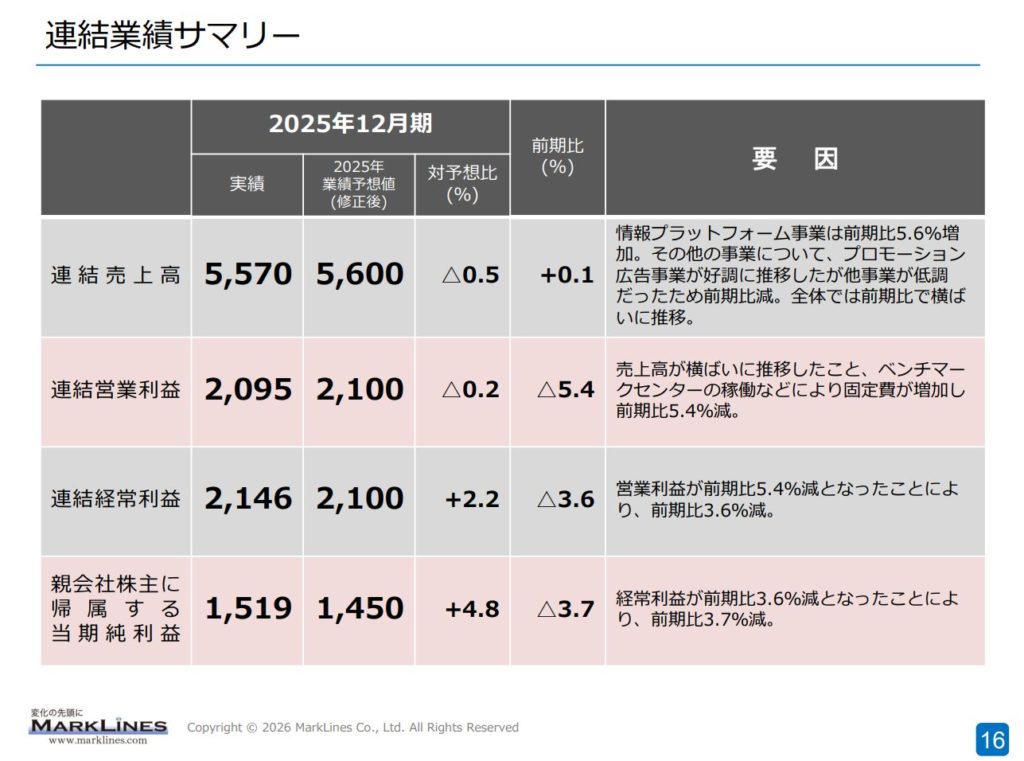

業績

下手したらもっと悪いかもしれん。って思ってたから、それに比べれば全然まし。

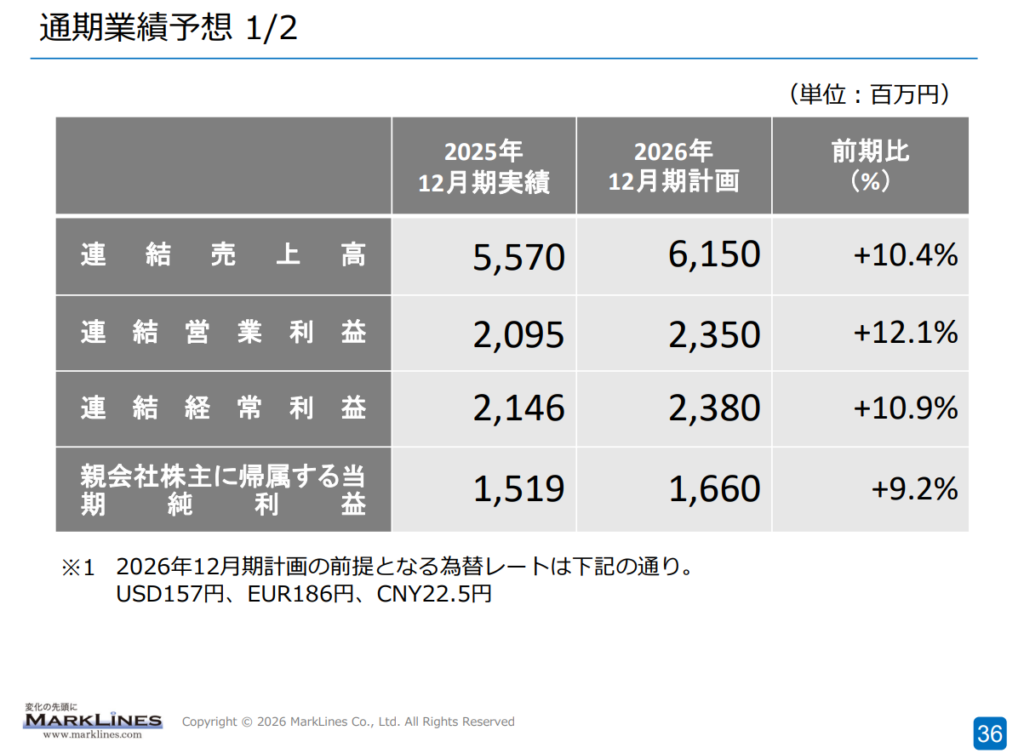

2026年12月期予想

この見通しの根拠については決算短信に書かれてる。

単価改定

既存顧客に対する価格改定効果が、2026年度の平均契約単価の上昇に寄与する見込み。

受注が回復する予想

日系メーカーの顧客が4月から新たに予算を組むため、マークラインズの受注動向は回復へ向かうと予想。

コスト負担の一巡による利益率の向上

2024年度中に設立したベンチマークセンター、及び深圳子会社に係る固定費負担が一巡し、利益水準の引き上げ要因となる見込み。

この中だと価格改定と固定費負担の一巡はわかる。

日系企業の予算が戻ってくるかは不透明に思うんだけど…。そういうもんなの?

配当

連結配当性向が40%から45%へ。

感想

中国の攻勢とかマクロ環境はそんなに良くなってるとは思えない。

一方で既存顧客への価格改定の効果は大きい印象。

これだけで26年度の成長率を説明できる可能性がある…かも。-?

価格改定の効果が一巡して全ての顧客が新価格適用後の27年度。

顧客別に値上げのタイミングが違うと思うから、26年度と比べれば多少の成長はできると思う。

問題はその時に他の事業がどうなっているか。

目先の業績としては、事業環境が良くなればプラスアルファで業績の改善が。

無くても値上げの効果が。というワンチャンあったらラッキー。のスタンスで見るのが吉かな。

長期的には配当性向45%でどっしり配当をと言っても、チャイナリスクを注視する必要があって、慎重に見たいなぁ。

28年度、それ以降も明るい未来が予測できるかと言えば、どうでしょ?

中国メーカーに荒らされている現状から、台湾有事が…とかなったら困る。

コメント