テンポイノベーションの2020年3月期決算をチェキ!

資料

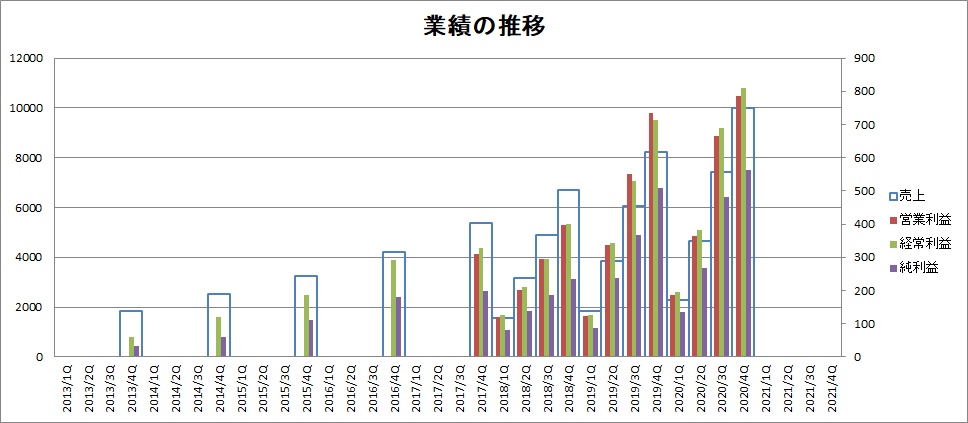

2020年度業績

| 単位:百万円 | 2018/4Q | 2019/4Q | 2020/4Q |

| 売上 | 6689 | 8229 | 9985 |

| 営業利益 | 396 | 733 | 785 |

| 経常利益 | 401 | 714 | 811 |

| 純利益 | 235 | 509 | 564 |

| 売上前期比 | 24.2% | 23.0% | 21.3% |

| 営業利益前期比 | 27.3% | 85.1% | 7.1% |

| 経常利益前期比 | 22.6% | 78.1% | 13.6% |

| 利益前期比 | 18.1% | 116.6% | 10.8% |

| 営業利益率 | 5.9% | 8.9% | 7.9% |

| 経常利益率 | 6.0% | 8.7% | 8.1% |

| 純利益率 | 3.5% | 6.2% | 5.6% |

数字としては順当なイメージ。

利益率も19年ほどじゃないけど、18年よりは上だし。

ただ、18年→19年と利益が飛躍成長したけど、2020年はそれに比べると微増な感じ。

人件費のアップもあったけど、2019年は好調だったからねぇ。

グラフで見てみるとこんな感じ。

成長してる感は見て取れると思う。

好調な19年の反動で20年は減益…みたいにならずに成長自体は継続。

右肩上がり成長が出来るのはストック型の強みっすな。

店舗転貸借事業

売上9,385,996千円(前年同期比16.0%増)

利益568,053千円(前年同期比19.4%減)

むむ。

セグメントで見ると店舗転貸借事業は減益じゃん。ストック型どした?

人件費の増加や株主優待費用の計上により、販売費及び一般管理費は前事業年度と比較して増加しました。(決算単信2ページ)との事。

他のコスト要因でオフィスの拡張もあるか~。

って事で弱い利益の数字になったけど、コストの内容的に悲観的に考えるのは早計に思う。どうだろう。

…都合の良い前向き的解釈?

あ~、でも、株主優待のコストについては今後注視した方が良いかもね。

個人的には優待は一定の株主数を確保する事とのバランス。

後は優待タダ取り対策に1年以上保有の条件。

この辺を考えて欲しいかな。

不動産売買事業

売上599,389千円(前年同期比341.1%増)

利益216,995千円(前年同期比653.9%増)

不動産業者と仲良くなるために、「一定の枠の中で、資金効率を重視した売買」って位置づけの不動産売買事業だけど、店舗転貸借事業の利益の半分ぐらい稼いでる。

この事業は副業もいいとこだと思うんだけど、結構売買上手なのかな?

形としては店舗転貸借事業のコスト増を不動産売買事業の利益で補った構図に。

ただこれも保有中の物件が3件残ってるみたいだし、どこかのタイミングで下手して大損って可能性には十分気を付けた方が良いと思うな。

今はまだ良いけど、事業規模が今後も大きくなるようだと、その分上にも下にもブレが大きくなるだろうから。

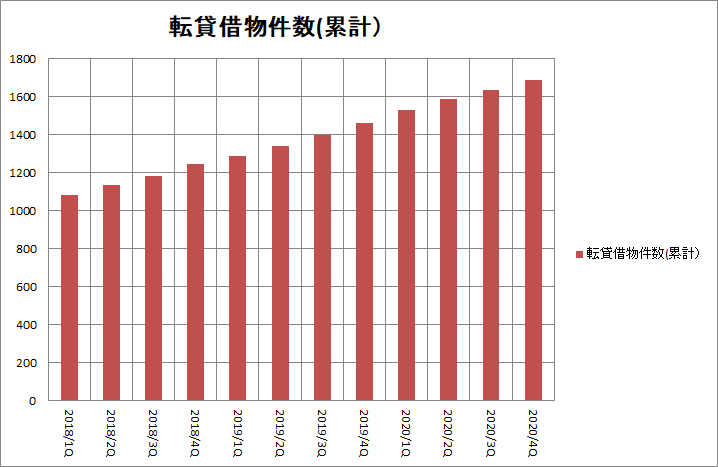

店舗転貸借事業のストック状況

店舗転貸借事業のストックの積み上げはどんな状況なのか。

数字で確認してみるぽ。

転貸借物件数は前事業年度末より225件純増し、合計1,684件。(決算単信2ページ)

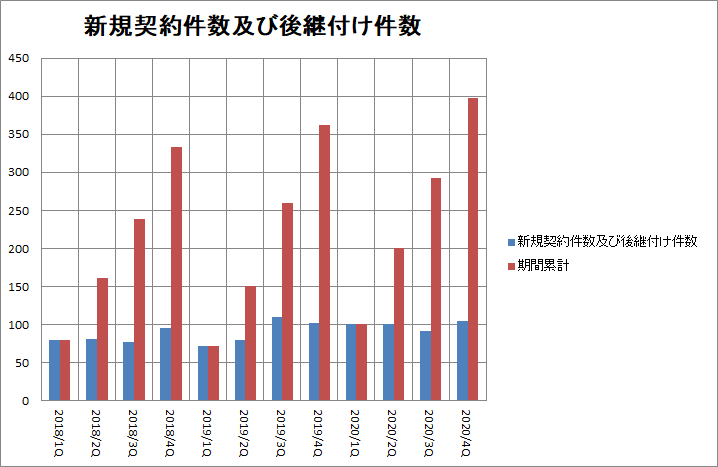

新規契約件数及び後継付け件数(閉店した店舗に対し新規出店者と転貸借契約を締結したもの)の転貸借契約件数の合計は397件(前年同期比9.7%増)。(決算単信2ページ)

ちゃんとストック自体は積み上がってる~。

ま、飲食店としてはまだ我慢できる序章だったと言うのはあるかもしれないけど、とりま目立った悪影響が契約状況に現れては無いと思う。

2021年度業績は非開示

ところがどっこいしょで2021年度は業績予想を非開示に。

こうなるとネガティブに受け止める必要があるかな。って感じ。

景気に左右されないストック型ビジネスなら開示できるはず。

そうじゃない。不景気の次元が違う。

自分はそう受け取りますた。

実際、決算単信の2ページ目に「新型コロナウイルス感染症による影響は、2月後半以降、顧客の出店意欲低下やテナントからの解約増加等の形で表れ始めております。」ってある。

実績としてはストックの積み上げは出来ているんだけど、現場から見る傾向的感覚としてはネガティブって事なんじゃないかな。

自粛がいつまで続くのか。

毎回毎回延長延長なんてやられたら業績予想なんてできません。

って事でもあるとは思うけど、少なくとも自粛が解除されるまでは飲食店の現場は厳しい。

そうなるとテンポイノベーションとしても出店意欲の低下で利益が出るかは怪しそう。

後、積極的な人材採用もしてるけど、これは判断が難しそう。

退店しないようにサポートするにも人員が必要だからねぇ。

今後の対応方針

当社ではテナントからの問合せに対して迅速に対応できる体制を整え、不動産オーナー及び不動産業者の協力のもと、物件毎に個別に対応を行っていく方針であります。

決算単信3ページ

一方、終息後においては不動産市場では物件の流動性のさらなる上昇が見込めるため、優良店舗物件の確保にあたって情報の精査・検討を行い積極的に取り組んでいく方針であります。

決算単信から引用。

自粛不況な状況下でテナント・オーナーに対してどのような対応が出来るか。

テンポイノベーションに貸しててよかった。

テンポイノベーションの物件で良かった。

そう言われるように親切丁寧な対応きぼん。

今後に向けて試される局面だと思う。

一方で終息後はポジティブな環境だろうから、そこには期待ね~。

感想

ビジネス状況としてはストックは着実に積み上がってるけど、コスト増を売上アップで補えるのかに注目。

そしてコストと言えば今後の優待の改悪の可能性は株価的に懸念の一つ。

長期的には不動産売買事業が大きくなるようなら、個人的に投資家としては距離を置きたいかもめ。

業績予想が非開示になると傾向として株価のパフォーマンスは悪くなりがち。

そんな感じ。

後は結局のところ外部環境として自粛が収まるのがいつなのか。ってのに尽きるんだろうね。

仮に長引けばテナントもテンポイノベーションにも限界はあると思う。

1年自粛とかやったら地獄。無理ゲー。

個人的には明らかにGW明けから人が戻て来てる雰囲気を感じるから、自粛崩壊は始まってるし、消費は戻りつつあるんじゃないかなと思うんだけどね。

ただ、これは、地元の話。

テンポイノベーションのビジネステリトリーである東京がどうかは分からない。

状況を注視って事なんだけど、自分に地の利が無いのが弱み。かな。

テンポイノベーションの経営理念は「貢献創造」。

この難局に対して貢献する事で、社会に必要とされるテンポイノベーションとしての価値を高めてくれる事を願います。

株価

発表当日5月8日のSBI証券のPTSは東証終値とほとんど変わらない水準。

出来高は1500株あるけど。

コメント