アバントから2021年6月期第2四半期決算が発表されたぽ。

ソース

発表時刻

2021年1月29日13:00

2021年6月期 第2四半期決算短信

2021年6月期 第2四半期決算説明資料

業績

アバントの2Q比較(2020年と2021年)

| 単位:百万円 | 2020/2Q | 2021/2Q |

| 売上 | 7735 | 7637 |

| 営業利益 | 1089 | 1296 |

| 経常利益 | 1094 | 1305 |

| 純利益 | 673 | 824 |

| 売上前期比 | 11.6% | -1.3% |

| 営業利益前期比 | 7.3% | 19.0% |

| 経常利益前期比 | 7.9% | 19.3% |

| 利益前期比 | 5.0% | 22.4% |

| 売上進捗率 | 49.3% | 47.4% |

| 営業利益進捗率 | 47.8% | 55.6% |

| 経常利益進捗率 | 47.9% | 56.0% |

| 純利益進捗率 | 43.8% | 52.8% |

| 営業利益率 | 14.1% | 17.0% |

| 経常利益率 | 14.1% | 17.1% |

| 純利益率 | 8.7% | 10.8% |

売り上げは前年同期比マイナスでまだ弱いけど、営業利益はプラスで前期比+19%。

営業利益率も17%と良い数字。

続いて決算単信から数字の背景を確認するっぽ。

売上

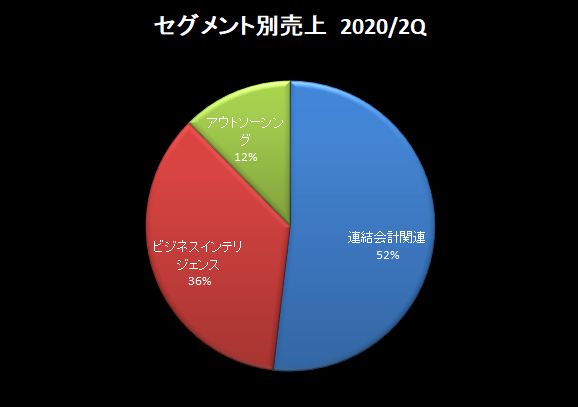

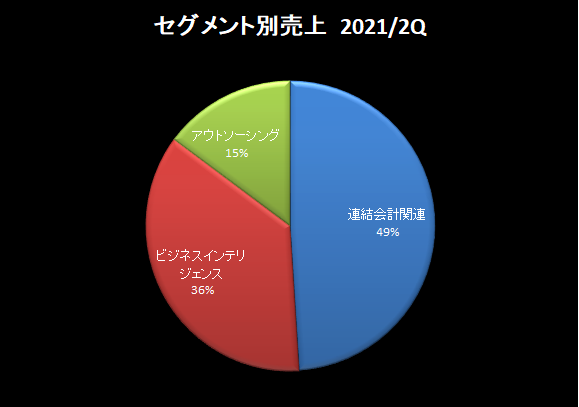

第1四半期に減収だったビジネス・インテリジェンス事業は増収に転じ、

連結会計関連事業の減収幅は縮小。

アウトソーシング事業は引き続き2桁成長を実現。

って決算単信に書いてあった。

一番比率の大きい連結会計関連事業が冴えないと、トータルの数字は厳しくなる感じだわね~。

事業全体では回復の兆し。と、前向きに見てきましょ。

アウトソーシング事業の売上比率は現在15%なり。

利益

内製比率の向上などによるプロジェクトの収益性の向上や

不要不急の費用節減の効果など。

って単信に書かれてあった。

ま~、根拠は無いけどイメージ的にコロナ節約が要因として大きかったんじゃないかなぁ。

2Q単体の会計期間では営業利益率20%を達成。

過去5年ぐらい見ると四半期単体の営業利益率は高くても16%台なんだよね。

この20%ってのは抜きんでてる。

感想

アウトソーシング事業のストックグロース性が際立って見えるな~。

コロナ環境下でもしっかりニーズを汲み取れて「二桁成長を継続」。

「恒常的に90%前後のストック売上比率を維持」って事でストック性も高い。

営業利益率も高い。

上期は保守的な数字で作っていたって事で、下振れよりは上振れの可能性が高かった決算だったとは思う。(後講釈だけど。)

株価

13時の発表って事で発表直後から株価は高騰したけど、窓を開ける感じじゃ無かった模様。

目視で業績を確認してからエントリーしても多少は値幅が取れるたかもめ。

前日比+5.43%で引けましたとさ。

コメント