参考

https://www.marklines.com/ja/ir/library

業績

売上と各段階利益を確認すると、進捗が過去と比べて良くない。

株探の決算速報に書いてある感じ。

連結経常利益は前年同期比1.1%減の15.6億円となり、

Mラインズ、1-9月期(3Q累計)経常は1%減益で着地

通期計画の24.5億円に対する進捗率は63.8%にとどまり、

5年平均の72.1%も下回った。

情報プラットフォーム事業

これまで2桁成長で全体をけん引してた情報プラットフォーム事業。

成長してるけど伸び率が鈍化。

地域で見ると日本・中国・欧州で苦戦、北米が良好。

24年4Qから横ばいでの業績推移が続いてる感じ。

BYDを筆頭に中国の自動車メーカーによる攻勢を受け

2025年12月期 第3四半期決算短信より

日系・欧米メーカーが苦戦を強いられていることに加え、

最大市場である中国では過度な値引き競争が起こるなど

業界全体の利益水準が低下傾向にあります。

中国に翻弄されとる。

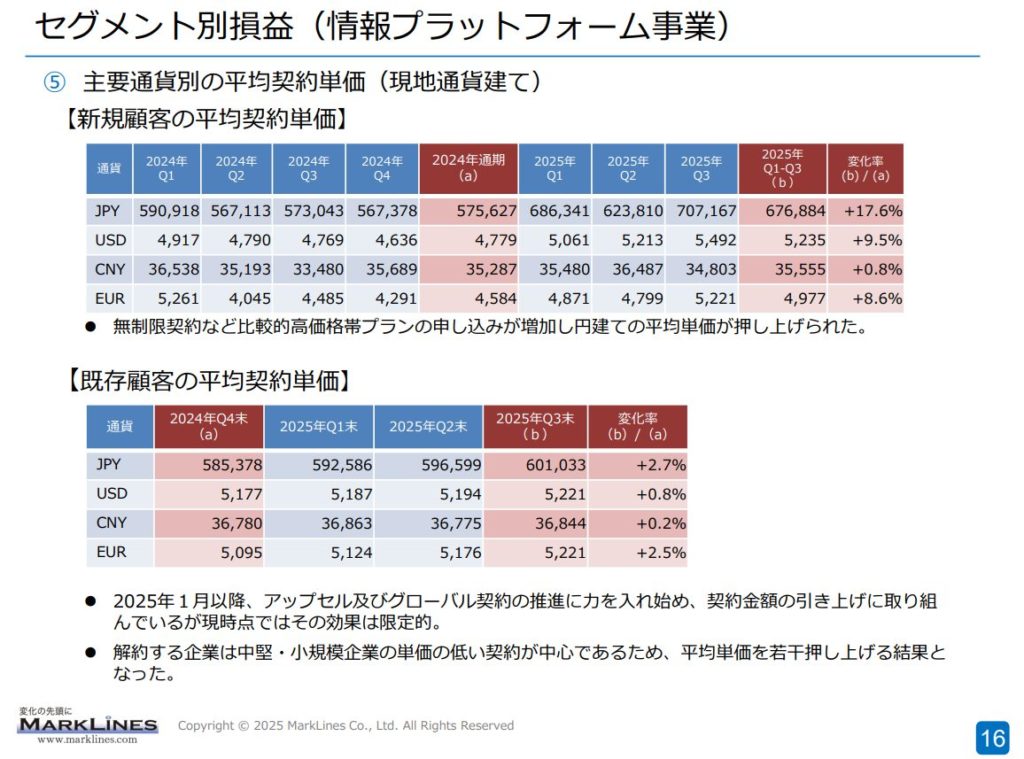

情報プラットフォーム事業の単価

単価は上がってるんよね。これはとても前向きに思う。

感想

通期はそれなりに下振れすると思う。

下方修正する義務が発生するレベルじゃないと思うから、下方修正が出るかはわからない。

BYDを中心に中国に振り回されているのなら、それは継続するんじゃないですかね?

厳しい状況ってのは変わらなくて、ただそれでも減収減益まで行くイメージはあんまりない。あるかもしれんけど。

一応、情報プラットフォーム事業は契約数を追うのではなくて、売上・単価を追うスタイルに変わってきてるハズ。

単価の低い顧客の解約はあったとしても、全体として単価が上がって上手くまとまればよいなと思う。

その辺が来期で上手く行けば…。

不確実性が高まっていて、頑張りに期待できるかどうか。

投資家としては期待するかどうか。

ま、月次の公開を辞めて今に至る流れは良くないな。

コメント