マニーの2020年8月期第1四半期決算短をチェックするっぽ。

リンク:2020年8月期 第1四半期決算短信

HPに直接のリンクが見当たらなかったけど、決算説明会資料はこちら。

リンク:2020年8月期第1四半期決算説明資料

マニーの2020年度 1Qまでの実績と計画

| 単位:百万円 | 2020/1Q | 2020/2Q | 2020/3Q | 2020/4Q |

| 売上 | 4,345 | 9040 | 18924 | |

| 営業利益 | 1,401 | 2940 | 6302 | |

| 経常利益 | 1,578 | 2819 | 6053 | |

| 純利益 | 1,050 | 2213 | 4795 | |

| 売上前期比 | -9.5% | -0.5% | 3.3% | |

| 営業利益前期比 | -11.8% | 1.2% | 7.5% | |

| 経常利益前期比 | -5.3% | -3.5% | 6.4% | |

| 利益前期比 | -66.0% | -45.1% | -21.4% | |

| 売上進捗率 | 23.0% | 47.8% | 100.0% | |

| 営業利益進捗率 | 22.2% | 46.7% | 100.0% | |

| 経常利益進捗率 | 26.1% | 46.6% | 100.0% | |

| 純利益進捗率 | 21.9% | 46.2% | 100.0% | |

| 営業利益率 | 32.2% | 32.5% | 33.3% | |

| 経常利益率 | 36.3% | 31.2% | 32.0% | |

| 純利益率 | 24.2% | 24.5% | 25.3% |

前年同期比で見て非常に見栄えが悪いね…。特に純利益の!

まずはセグメント別にマイナス影響のあった部分をチェックしてみましょうか。

デンタル

歯科用実体顕微鏡等の販売終了(利益寄与度が低くて自社での改善も困難なため)もあって売上減。

そんな中で高利益率商品の売上増でトータルでは営業利益が±0。

サージカル

米国の対イラン経済制裁もあって売上減。

更に工場の火災と増産対応により、非効率な生産状況が生じて利益減。

…イランでの売上ってそんなに大きくない印象だけど。

アイレス針

大口顧客の在庫調整(前年度から引き続き)もあって売上減。

売上減で利益減。

ちょっと気になるのは大口さんのアイレス針の在庫調整かな。

一応今期の第2四半期までは在庫調整が続くとみてるみたいね。

前期の決算説明会で説明されてたっぽ。

リンク:第60期決算説明会要旨

今回の決算説明資料にも「2020年後半回復の見込み。」ってあるね。

同じように売上が落ちた要因として押さえておきたい話に中国の事もあると思う。

決算説明資料の6ページの図には「中国での売上計画が後ろ倒しになって2Q以降回復見込み」って書いてあるね。

2Q以降に回復の見込みらしいけど、まずは目先、第2四半期トータルでどれぐらいの影響が残るかなぁ。

後ろ倒しだからトータルで±トントンに終われば良いけど。

この中国での売上計画の後ろ倒しとスペインのアイレス針の在庫調整は年内に解消される予想だけど、この2つのマイナス要因は抑えておきたい感じ。

単純な前年比の数字の見栄えが悪い件について。

注意しないといけないのは2019年度に政策保有株式の売却があった事と、ベトナム工場で発生した火災で火災損失が発生している事。

この2つの要因があった事は抑えておきましょう。

一応火災については火災保険に入っていて、ある程度はお金が返ってくるみたいね。

計上している額は一部で、残りは確定し次第だそうな。

決算単信6ページの損益計算書にはこんな風に書かれてたよ。

経常利益→特別利益→受取保険金→13,335

経常利益→特別損失→火災損失→104,755

こんな感じだけど、とりま通期の会社計画の数字が達成されるなら特に問題は無いよねぇ?

営業利益率も2019年度に続き30%超え継続で、会社の成長ペースとしては堅調な成長トレンドの公算。

個人的には中国での売上と大口の売上の動向。そして営業利益率30%を通期でしっかり達成できるか。

この辺りにも注目してる感じ。

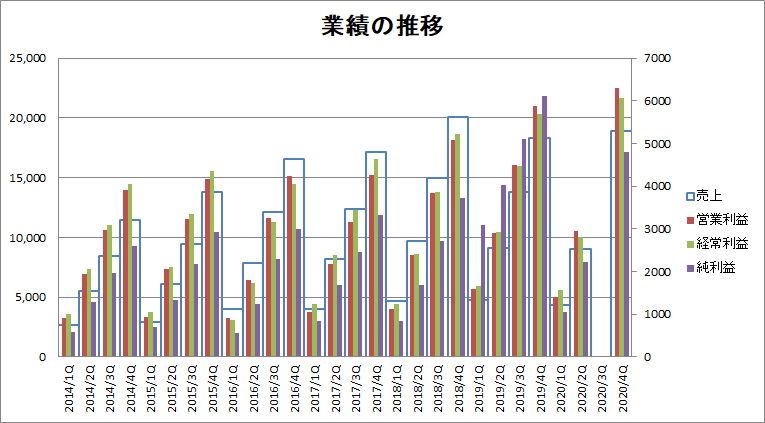

って事で業績の推移の図。

インパクトとしてはSchütz Dental GmbHの買収から売却。政策株式の売却の辺りを考慮する必要アリ。ってイメージかな~。

株価

発表された1月10日のSBI証券のPTSは出来高0。

特に動きはありませんでしたとさ。

発表翌営業日になる1月14日の株価を確認してみると、朝に狼狽売りからスタートした感じかな~。

朝一と引けとの間で3%程度の変動があったみたい。

マニーの2020年1月14日の株価

| 1月14日 | 株価 | 変動率 |

| 前日終値 | 3,125 | —– |

| 始値 | 2,930 | -6.2% |

| 高値 | 3,100 | -0.8% |

| 安値 | 2,903 | -7.1% |

| 終値 | 3,035 | -2.9% |

コメント