テンポイノベーションの2021年3月期第2四半期決算を確認するぽ。

非開示だった業績予想についても発表されてるぽ。

11月2日の15:30に発表

2021年3月期 第2四半期決算短信

業績予想に関するお知らせ

11月12日に公開

2021年3月期 第2四半期 決算説明資料

業績予想を開示

会社四季報の通期予想より上の内容でホッ。って感じではなかろうか。

「飲食店の出店意欲が回復に向かう」が前提だから、今後の外食業界の動向を注視しましょう。

業績

って事で業績。

| 単位:百万円 | 2021/1Q | 2021/2Q | 2021/3Q | 2021/4Q |

| 売上 | 2404 | 5173 | 10084 | |

| 営業利益 | 100 | 290 | 600 | |

| 経常利益 | 109 | 334 | 671 | |

| 純利益 | 72 | 221 | 451 | |

| 売上前期比 | 5.6% | 11.0% | 1.0% | |

| 営業利益前期比 | -46.8% | -20.3% | -23.6% | |

| 経常利益前期比 | -44.1% | -12.3% | -17.3% | |

| 利益前期比 | -46.7% | -17.5% | -20.0% | |

| 売上進捗率 | 23.8% | 51.3% | 100.0% | |

| 営業利益進捗率 | 16.7% | 48.3% | 100.0% | |

| 経常利益進捗率 | 16.2% | 49.8% | 100.0% | |

| 純利益進捗率 | 16.0% | 49.0% | 100.0% | |

| 営業利益率 | 4.2% | 5.6% | 6.0% | |

| 経常利益率 | 4.5% | 6.5% | 6.7% | |

| 純利益率 | 3.0% | 4.3% | 4.5% |

外食×不動産でコロナ環境の投資対象としては一歩引きたくなる所、この程度で済んでるなら良いんじゃない?

会社四季報の2Q予想よりも良い数字だし。

って事で少し細かく見て行きましょう。

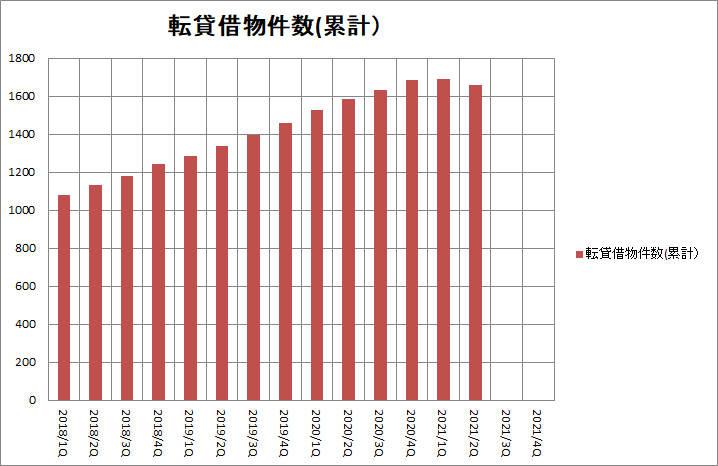

テンポイノベーションのストックの部分になる転貸借物件数から確認。

転貸借物件数は1Qからで30件減少して合計1,659件。

1Qは5件増やしてたんだけどねぇ。

ま、テナントもいきなり退去する事は契約上できないと思うから、時間差でマイナスインパクトが出て来たんだと思う。

第何波が~とか言ってマインドがチョイチョイ冷やされるから、その辺で混乱が無いと良いんだけど…。

ここから物件数を増加トレンドに戻せるのかを注視する感じかな。

次の第3四半期でも減る可能性はあるっちゃあるけど。どうなるか。

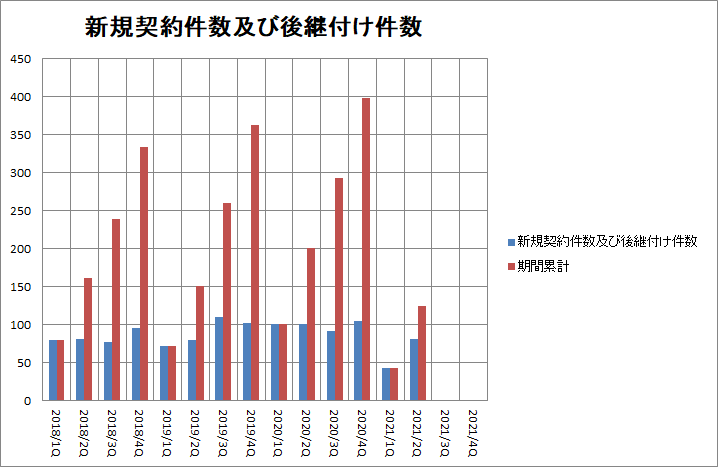

続いて契約の件数の方を確認。

新規契約及び後継付けの転貸借契約件数の合計は1~2Q合計で124件(前年同四半期比38.3%減)

過去の数字を見るに四半期毎に100件ぐらいあればひとまずは合格って感じなんだと思う。

それが1Qは50件も無くてボロボロ。今回の2Q単体では80件程度に。

ここからの回復を期待。って感じで見て行きましょう。

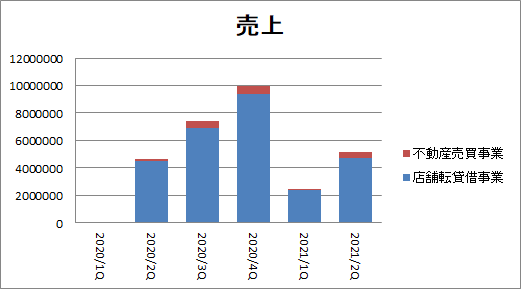

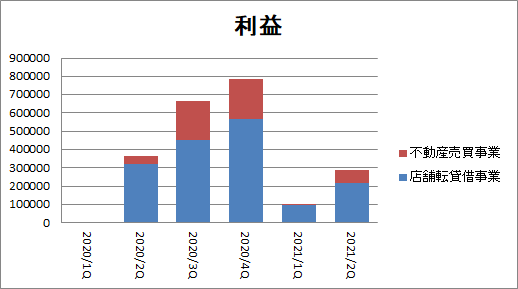

セグメント別

店舗転貸借・不動産売買の2つのセグメントに分解して売上と利益を確認するぽ。

メインになる転貸借事業の方から見るけど、売上は一応伸びてる。

ただ、コロナ対応でコストが発生している分は利益水準が下がってる。

そんな感じかなと。

コストについては現場の皆さんには頑張って頂いていると思うから、特別手当が出たりするのは当然。

個人的にはコロナ環境で売上成長が出来ているから十分だと思う。

不動産売買の方は2Qで1件の売却があって利益を出しましたよ。と。

で、手元にある物件は残り2件。

残りの物件については貸借対照表を見ると、販売用不動産が142百万円で仕掛販売用不動産の方は190百万円ってなってますね。

ここで強気に売却して利益増し増しとなれば短期的にはサプライズって感じだろうけど、そんなイメージ無いよねぇ?どうなんでしょ。

株価

発表当日11月2日のSBI証券の夜のPTSでは出来高0。

東証の株価動向についてはまた後日加筆修正予定。

感想

ひとまずコロナ環境で売上が伸びている事を評価したいっすな。

後は物件数の推移状況を見守る感じで行きましょう。

利益面については特に無いけど、通期に関しては株主優待の制度変更があるから、それでコストが動く可能性については押さえておきたい。

コメント