GMOペパボの2020年12月期決算を確認するぽ。

関連情報

TDNET発表時刻 2021/02/03 15:31

配当予想の修正(増配)に関するお知らせ

個別業績の前期実績値との差異に関するお知らせ

GMOペパボ株式会社 2020年12月期 決算説明会(youtube)

GMOペパボ、通期は過去最高業績を達成

今後はEC関連サービス流通額増加で売上高20%以上の成長を継続(ログミーファイナンス)

(たぶん)日本初、Clubhouseで決算説明会 東証1部・GMOペパボが開催 「社長がきのう突然……」(ITmedia)

2020年12月期の会社予想と実績の比較

先ずは当初の会社予想との比較をしましょう。

| 単位:百万円 | 2020/4Q 予想 | 2020/4Q 実績 | 変化率 |

| 売上 | 10,800 | 11,014 | 2.0% |

| 営業利益 | 920 | 927 | 0.8% |

| 経常利益 | 970 | 983 | 1.3% |

| 純利益 | 755 | 829 | 9.8% |

純利益が当初予想より上振れ。

配当性向50%の方針があるから、これだけ純利益が増えると配当も変化。

配当が72円の予想から81円になりやした。

2020年の業績の推移と2021年の会社予想

| 単位:百万円 | 2020/1Q | 2020/2Q | 2020/3Q | 2020/4Q | 2021/4Q予想 |

| 売上 | 2,398 | 5,352 | 8,293 | 11,014 | 13,223 |

| 営業利益 | 194 | 623 | 965 | 927 | 1,114 |

| 経常利益 | 240 | 665 | 1,021 | 983 | 1,127 |

| 純利益 | 128 | 394 | 627 | 829 | 795 |

| 売上前期比 | 9.7% | 21.1% | 24.0% | 23.2% | 20.1% |

| 営業利益前期比 | -35.3% | 23.1% | 39.5% | 18.4% | 20.2% |

| 経常利益前期比 | -22.1% | 27.6% | 42.6% | 17.7% | 14.6% |

| 利益前期比 | -47.8% | -1.7% | 15.9% | 53.0% | -4.1% |

| 売上進捗率 | 21.8% | 48.6% | 75.3% | 100.0% | 100.0% |

| 営業利益進捗率 | 20.9% | 67.2% | 104.1% | 100.0% | 100.0% |

| 経常利益進捗率 | 24.4% | 67.7% | 103.9% | 100.0% | 100.0% |

| 純利益進捗率 | 15.4% | 47.5% | 75.6% | 100.0% | 100.0% |

| 営業利益率 | 8.1% | 11.6% | 11.6% | 8.4% | 8.4% |

| 経常利益率 | 10.0% | 12.4% | 12.3% | 8.9% | 8.5% |

| 純利益率 | 5.3% | 7.4% | 7.6% | 7.5% | 6.0% |

2020年の3Q→4Qって数字を見ると、利益成長は出来なかったみたいね。

4Q単体で見ると営業赤字だったって事。

年末商戦に向けてコストを使ったって事ですかね~。

ただ、純利益については特別利益(投資有価証券の売却)で稼いで増加。

増配も併せて見栄え良く整ったと思うよ。

2021年については売上・利益の20%成長を計画。

営業利益率の水準は変わらず。

純利益が減るのは2020年の特別利益の分があるから。

配当は据え置き。

こんな感じかなと。

売上100億円突破!

一つの節目だと思うんだけど、売上100億円を突破ッ!

おめでとうございます!

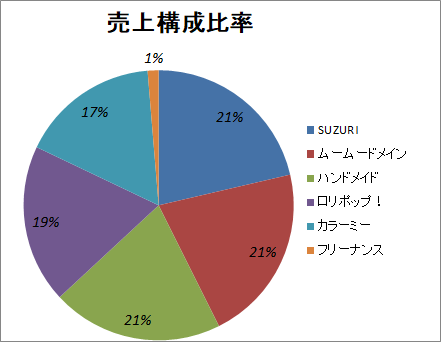

事業別の数字

| 事業 | 売上 | 前年同期比 | 営業利益 | 前年同期比 |

| ロリポップ! | 1,846 | 3.1% | 894 | 2.7% |

| ムームードメイン | 2,069 | 2.2% | 284 | 4.8% |

| カラーミー | 1,616 | 11.7% | 830 | 7.6% |

| SUZURI | 2,077 | 176.3% | 272 | 404.5% |

| ハンドメイド | 1,990 | 24.2% | 226 | 39.5% |

| フリーナンス | 127 | 177.4% | -299 | -120 |

EC支援のカラーミー、SUZURIとハンドメイドがしっかり成長してる。

その中でもSUZURIの成長力がすごいっすな。ワイルドッ!

このSUZURIの大化けっぷりを見ると、IT系サービスらしさを感じるよね~。

当たるサービスを狙って作るんじゃなくて、既存サービスが気が付いたらヒットして、そこをすかさず大きく育てていく感じが。

構成比率

結構バランスが良い事業ポートフォリオになってきてたんだね。

SUZURIが売上構成比率1位になったのはちょっとびっくり。

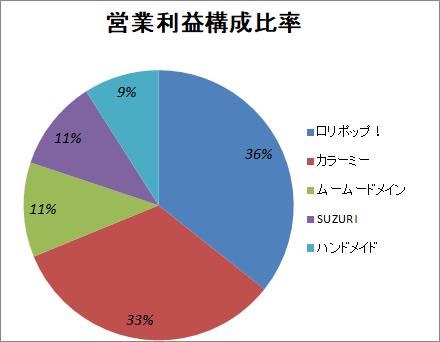

営業利益の構成比率もチェックしてみましょう(フリーナンスは赤字なので除外して計算)。

これは古くからあるサービスが強いね。

ロリポップ・カラーミーショップ・ムームードメインのストック型が上位で、このストック型ビジネスで利益を確保して、投資に振り分ける。

これが最近のペパボスタイルっすな。

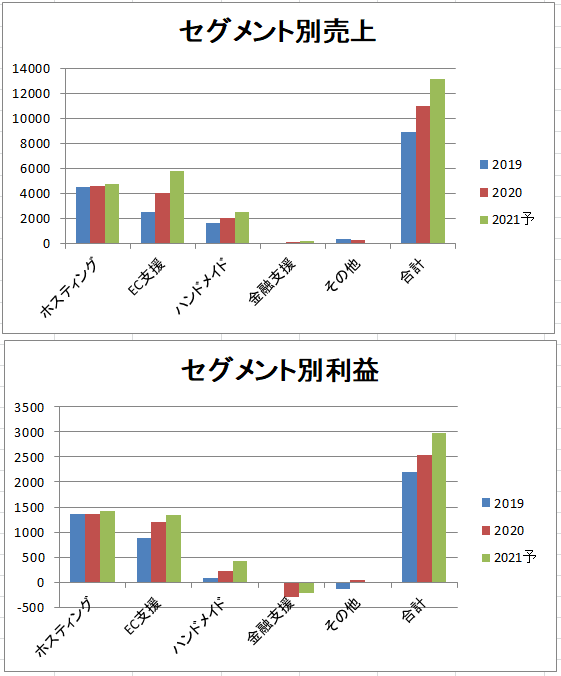

セグメント別売上・利益の推移

FREENANCEの金融支援事業がな~。

これは外部環境の改善をお祈りしつつ、赤字幅の縮小に期待。

2025年目標営業利益25億円

EC関連サービスの成長で売上20%以上成長を継続して2025年に営業利益25億円。

チャレンジングな目標だと思うけど、具体的な数字と時期が挙げられてるからシンプルに分かりやすいね。

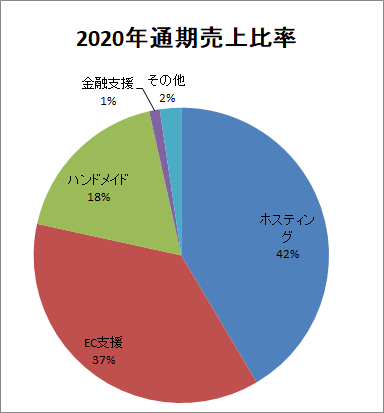

EC支援・ハンドメイドの2つのセグメントをEC関連とすると、2020年12月期は合計でEC関連売上比率が50%を超えて来たんだよね。(参考:決算説明資料p.33)

だからこの勢いでEC関連の成長を強化して、2025年を目指していく。と。

そういう事なんでしょう。

第三四半期の会社説明会の時に継続売上20%成長を目指すって話があったけど、その背景がどういうものか理解できた感じ。

とりま目先の2021年度は売上20%・営業利益の20%成長に期待ですね。

この20&20って地味にすごい数字だと思うけど、頑張って欲しい。

継続出来たらすごい。

そんな感じだけど、営業利益25億円の達成を見守っていこうじゃありませんか。

2025年だろうか。26年だろうか。27年だろうか。

いつ。ってのも大事だけど、まずは急ぎすぎず見守りたいところ。

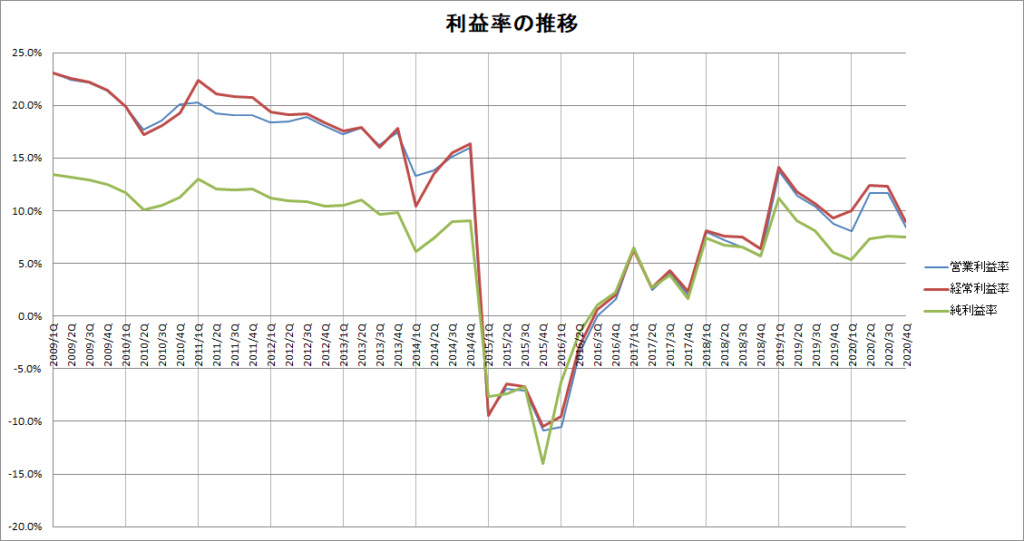

利益率

後、将来の事だと、利益率が今後どう推移していくのか。ちょっと気にしてる。

現状は8%水準。

目先10%は欲しいな~。そんな気持ちで数字を眺めてる今日この頃。

ペパボって利益率について言及してる事ってあったっけか?

あんまり記憶にないんだよな~。(物覚えが悪いだけの可能性アリ)

利益率も上げてきてくれると嬉しいな~。

コメント