2Qのチェックはサボりました。

参考

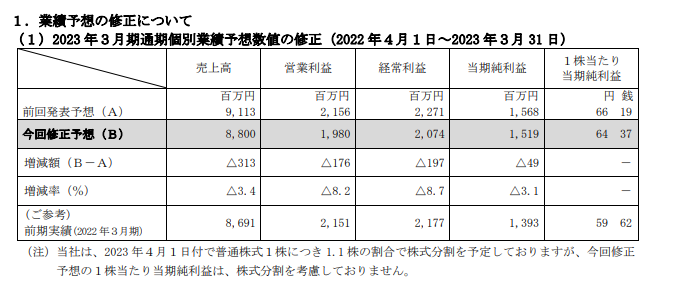

業績予想の修正に関するお知らせ

2023年3月期 第3四半期決算短信

業績予想の修正

開示義務の発生する売上10%・利益30%の変動からは遠いけど、修正の開示が出た形。

ま、ウエイトの大きい3Qが終了した時点で業績の大まかな線は決定するからね。だからこのタイミングで。と言う考えがあるのかもしれない。

ここからはちょっとメモ的に、外部要因・内部要因などなどを自分の理解の範囲で羅列するっぽ。

下方修正になったけど、ウエイトが大きい第3四半期会計期間の数字を取り出すと、売上・利益共に過去最高だった。(売上3,692、営業利益1,567。以下略。)

修正の理由としては、コロナの拡大が営業にネガティブだった。美容室は客数減やスタッフがコロナになったりで厳しかった。って趣旨の事がお知らせに書かれてあった。

決算短信に「わが国経済は経済活動に持ち直しの動きがみられました。」ってある。

決算短信に「美容業界におきましては、美容室経営の二極化が進んでおり、多くの美容室では来店客数の減少や客単価の伸び悩み等、依然として厳しい状況が続いております。」ってある。

第2四半期の決算説明会冒頭で「前事業年度の5月にトイレタリーのトップブランド「コタクチュール」を発売し、当社としては記録的な増収幅となったことから、その反動を受け減収となりました。」と説明があった。(ログミーファイナンスより)

売上原価

原材料費の上昇等がありましたが、引き続き原価管理の見直し等を行っていることから、売上原価率は前年同四半期とほぼ同等になりました。

2023年3月期 第3四半期決算短信p.2より

なるほど。なるほど。

QonQ

| 2022/3Q | 2023/3Q | 前期比 | |

| 四半期売上 | 3,352 | 3,692 | 10.1% |

| 四半期営業利益 | 1,393 | 1,567 | 12.5% |

| 四半期経常利益 | 1,397 | 1,646 | 17.8% |

| 四半期純利益 | 970 | 1,213 | 25.1% |

コタと言えば3Qだから、3Q会計期間の業績を抜き出して比較すると…。

うん。しっかり伸びてる。

業績

って事で業績。

| 単位:百万円 | 2023/3Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 7,076 | 0.8% | 80.4% | |

| 営業利益 | 1,917 | -10.4% | 96.8% | 27.1% |

| 経常利益 | 2,007 | -7.1% | 96.8% | 28.4% |

| 純利益 | 1,479 | -1.9% | 97.4% | 20.9% |

前期比で見るとちょっと足踏みになるけど、また来期以降で着実成長路線に回帰するなら良いんじゃないかな?それに期待したい。

感想

前期比で弱く見えるし下方修正もあった。

でも3Q単体で見たらしっかり成長。

通期は恐らく修正値に沿う感じになるだろうし、市場参加者の意識は来期にどうなるのかな~?って感じかもね。

コメント