参考

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明資料

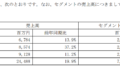

業績(予想との差異)

| 単位:百万円 | 予想 | 実績 | 差異 |

| 売上 | 1122 | 1172 | 4.5% |

| 営業利益 | 483 | 483 | 0.0% |

| 経常利益 | 483 | 483 | 0.0% |

| 純利益 | 329 | 324 | -1.5% |

想定通りって感じでしょう。

売上は上振れしたけど営業利益が完全一致って面白い。(何気に近年の傾向)

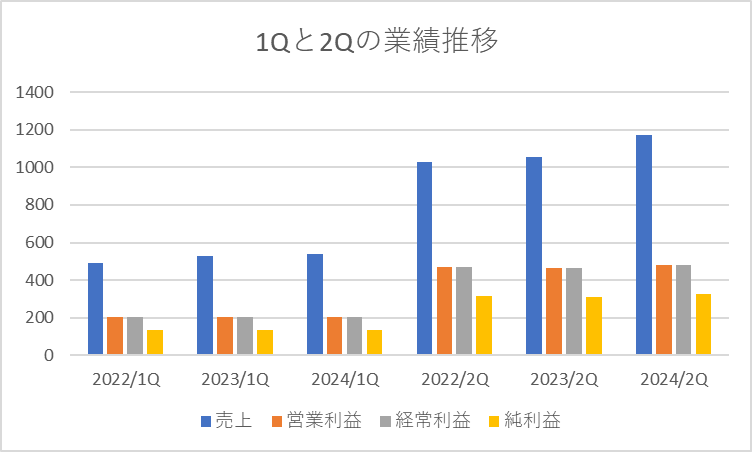

業績

| 単位:百万円 | 2024/2Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 1172 | 11.0% | 49.0% | |

| 営業利益 | 483 | 3.4% | 43.9% | 41.2% |

| 経常利益 | 483 | 3.4% | 43.9% | 41.2% |

| 純利益 | 324 | 4.2% | 43.3% | 27.6% |

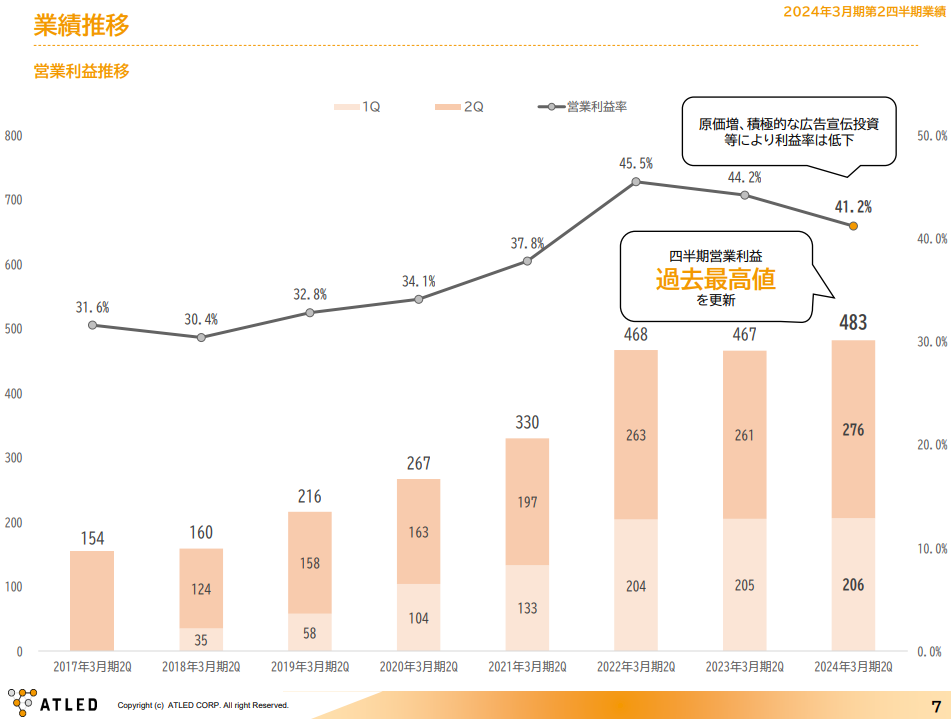

利益率

営業利益率は40%オーバーで高水準を維持してるけど、悪化してると言えば悪化してる。

22年2Qが過去過去最高で45%。

その理由は「原価増と積極的な広告宣伝(等)」。

利益率は40%台と高い水準。アジャイルワークスの方は市場鈍化懸念がある。そういった中でコストかけてでもしっかり伸ばしたい。って感じですかね。

この資料の補足、ありがたい。

株主総会ではソフトの開発をしっかりやるって趣旨の話もあったんだけど、そういう背景での人件費増もあると思う。

一方で四半期営業利益過去最高値!ってのはアピールするほどなのか?ってのはある。

ま、最高は最高で最高だから良いんだけど…。

どっちかと言うと横ばいだし、過去最高ドヤは通期でやって欲しい。通期なら文句なし更新だろうし。

通期ドヤに期待!

進捗率

営業利益の進捗率43.9%。

これは近年の傾向通りに行くなら妥当な範囲だと思う。

通期に向けて盛り返す傾向が続いてるから。

ま、その背景は気になる所。

販管費及び一般管理費の傾向、そして上の決算説明資料p.7を見るに、上期に広告費を積極的にかけるって感じなんですかね~?

近年の業績傾向

1Qの利益ってここ3年殆ど同じ。2Qも殆ど同じ。

逆から考えて2Q時点の進捗率は50%行かない。

下期で本気出して成長させる感じ。

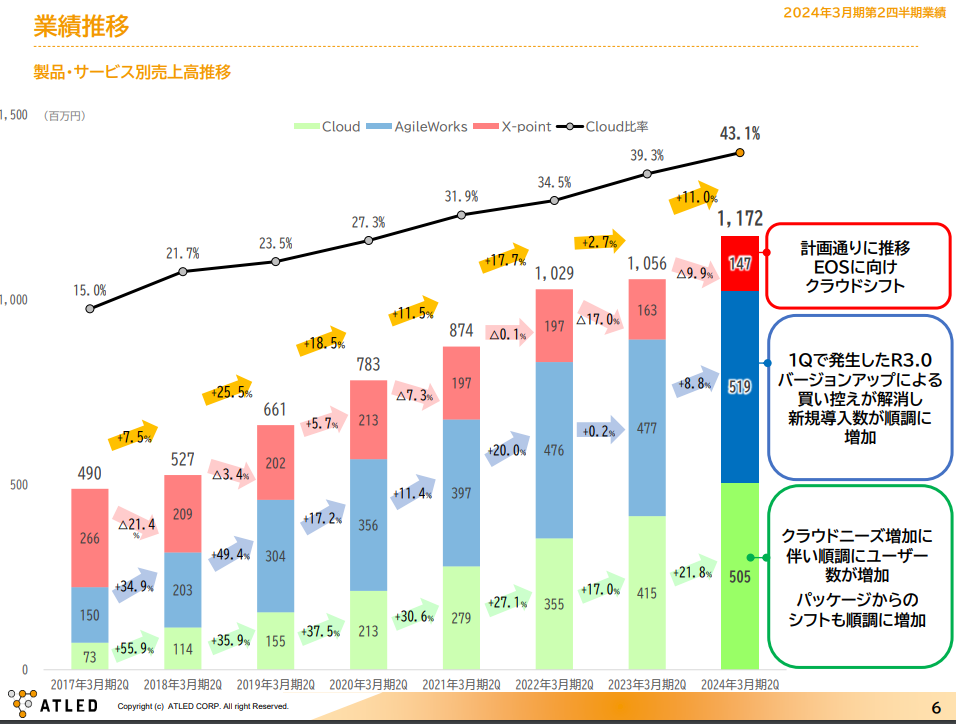

AgileWorksの買い控え解消へ

AgileWorksは、第1四半期に発生した R3.0へのメジャーバージョンアップによる買い控えが解消され、新規導入企業数が順調に増加したこと等により売上高が増加いたしました。

2024年3月期 第2四半期決算短信 p.2より

市場鈍化懸念があったけど、一方で想定通り買い控えは解消。

これは安心に繋がる良いニュース。

サービス別まとめ

X-pointはサポート終了からのクラウドシフト推進。売上を減らしてるけど想定通り。

AgileWorksが買い控え解消で平常成長へ回帰か。

クラウドサービスもしっかり伸びた。X-pointからのシフトと新規。

決算説明資料のこの図はいつも状況を端的に示していてわかりやすいよね。

ただ、EOS(End Of Support)がサポート終了を意味する用語ってのは業界の人しかワカランと思う。

感想

想定通りって感じでしょう。

ところで。

決算説明資料の構成がどんどん良くなってると思う。

各ページのヘッダー部分がシンプルになってる。

以前は英語と日本語が混在した資料だったけど、日本語のみでシンプルに見やすくなってる。

(英語版は英語版で海外投資家向けにあっても良いかもしれんけど。)

後は決算説明動画の公開、もしくはログミーファイナンスでQA込みの書き起こしの公開。そういう所までやりきるとIR照会しなくても良くなるかもね。

情報を出せば出すほどIRへの問い合わせが減って、投資家もIR担当も労力が減る訳ですしお寿司。

そういう要望伝えた方がよいかな~。どうすっかな~。

コメント