参考

2023年12月期(第64期) 第3四半期決算短信

2023年12月期(第64期) 第3四半期決算説明資料

業績(修正前)

| 単位:百万円 | 2023/3Q | 進捗率 |

| 売上 | 34150 | 71.1% |

| 営業利益 | 3416 | 46.5% |

| 経常利益 | 3502 | 47.5% |

| 純利益 | 2489 | 47.9% |

3Qでのこの進捗率。

売上は妥当でど真ん中な感じだけど、営業利益がボロボロ。

業績予想の修正

ドライヤーが売れなかった。

業績(修正後)

| 単位:百万円 | 2023/3Q | 進捗率 |

| 売上 | 34150 | 71.4% |

| 営業利益 | 3416 | 56.9% |

| 経常利益 | 3502 | 56.9% |

| 純利益 | 2489 | 58.4% |

進捗率。

売上は良いと思うけど、営業利益が57%ってのは無理過ぎると思う。

過去の傾向から見ても3Q時点で75%前後は欲しい所じゃん?他の利益もそう。

この進捗率だと営業・経常・純利益、全段階利益で通期の達成は厳しそう。

あくまで進捗率の%で見たらそうなる。

一応4Qでの必要な数字を見てみましょう。

| 単位:百万円 | 2023/4Q |

| 四半期売上 | 13,670 |

| 四半期営業利益 | 2,584 |

| 四半期経常利益 | 2,658 |

| 四半期純利益 | 1,771 |

4Qだけでどれだけの数字が必要か。それを引き算して抜き出した表が上記。

これ、無理だよ。売上はまだわかる。

でも営業利益の過去最高が2020年12月期の2,087。

そっからこの数字は無理でしょー。って思ったんだけど。

ドライヤー(エルミスタ)のポテンシャルは高いと思う。個人的に。

ただ、美容師さんのリアルな話を聞くに結構すごいドライヤーらしいから、ミルボンの高価格帯を愛用出来る層には響く可能性は十分あると思う。

決算説明資料p.28に「製品使用後の仕上がりへの満足度の高さ」ってあるけど、実際そうなんだと思う。

年末プロモーションについても書かれてあるけど、「ドライヤー本体1台購入で、エアコンク(美容液カートリッジ)6つサービス」。これはアリだと思う。カートリッジは3000円+税しますからね、めっちゃお得。これは買うよ。

ELMISTA(エルミスタ)の販売戦略について

エルミスタは本体が5万円して、美容液の入ったカートリッジが3000円する。

これって、なんかプリンタに似てる気がする。

本体を安く・カートリッジで回収するやり方のが消費者に受け入れやすいような…。

高いドライヤーを買って、更にカードリッジも買い続ける。これは結構敷居が高い。

パナソニック(メーカー)との共同開発って事で本体価格も高くせざるを得ない。って感じでしょうか。

MTGとかが似たような事をやってくると本体価格で苦戦しそう。

最近1週間レンタルでお試しが出来るようになったけど、これで消費者にしっかり試して頂けるか。

それと年末のプロモーションはお得感があるから、そこでしっかり本体を買って頂けるか。

って感じですな。

後、仮に売れてもカートリッジを無料でサービスすると、そこはコスト的に重しになるとは思う。

ドライヤーは売れるとカートリッジが安定ストックになるから、ビジネスとしては強固になると思うんだけどね。売れれば。

ELMISTA(本体)販売状況

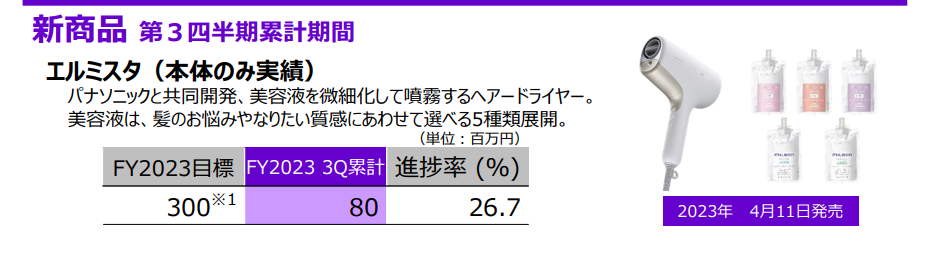

当初の販売目標額は12億円の計画だったけど、現在の年間目標は3億円に修正。

2Q終了時点で5700万円。

3Q終了時に8000万円。それで進捗率26.7%。

感想

エルミスタが苦戦してってのはあるけど、株価を占う上で一番の問題は通期の業績予想。

進捗状況から逆算すると、通期の営業利益は計画通りで着地できるイメージが湧かない。

先行き不透明。ってのは投資家が一番嫌う。

下手に売買して損してもアホらしいから、長期で見るならホールドでも良いとは思う。

ただ、それでも今期通期が絶望的だと思うから、そう思うなら一旦売って、通期決算前に買い戻すぐらいが良いような気がするなぁ…。かなり。

そんな感想です。

去年の3Qも株価は爆下げしたんだけど、決算で下げた所が底。

窓は埋めてないけどそういう動きもあるかもめ。

コメント