コタの2022年3月期第1四半期の決算をチェキ!

併せて業績予想の修正に関するお知らせもありました。

参考

2022年3月期 第1四半期決算短信

業績予想の修正に関するお知らせ

三井 智映子の「聞きタイム:コタ(COTA)【証券コード:4923・東証1部】」編 小田 博英 社長に聞く 今期の好業績を支える新製品!

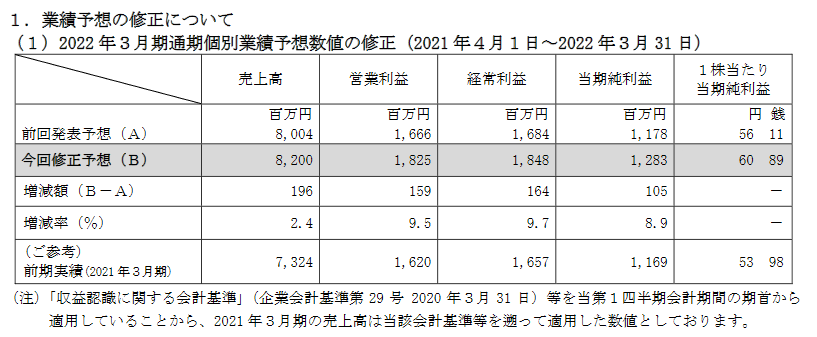

上方修正

まずは上方修正から。

要因としては「2021年5月に発売したトイレタリーの新製品「コタクチュール」の代理店及び美容室への導入が計画を上回って推移」。との事。

数字を見た第一印象だと美容院の業界が好調なのかと思ったけど、コタの新製品が好調ったって事みたい。

業績

数字を確認するぽ。

| 単位:百万円 | 2022/1Q | 進捗率 | 利益率 |

| 売上 | 1,976 | 24.1% | |

| 営業利益 | 441 | 24.2% | 22.3% |

| 経常利益 | 451 | 24.4% | 22.8% |

| 純利益 | 317 | 24.7% | 16.0% |

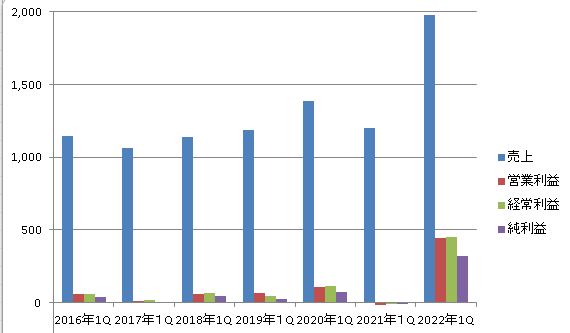

コタの1Qって通期の業績への寄与が一番小さいシーズンなんだよね。

だからその数字で進捗率とか利益率とか見ても仕方がないんだけど、普通に良い数字で「ほえ~」って感じ。

めっちゃ強い。

過去5年の1Qと比較してみる。

コタの第1四半期は4・5・6月で去年だと消費マインド冷え冷えな時期。

それで少なからず影響を受けて2021年1Qは赤字だったよね。

仮にそれが「今期は通常に戻りました。」と言っても、この数字は強すぎる感じで、売上で1500の営業利益で100もあれば十分高評価だよね?

って思っていたら売上1976の営業利益441ですよ。

で す よ !

細かく数字の裏を決算短信から拾ってまとめると、

- 「コタ アイ ケア」の販売はこれまで通り堅調。

- 新製品「コタクチュール」の販売が計画を上回る。

- 売上原価は増収により増加。

- 販売費及び一般管理費は人件費等の増加によで前年同四半期を上回る。

こんな感じ。

トイレタリーはコタの売上の大半を占めるけど、コタクチュールの販売効果は大きかったんだと思う。

実は去年発売予定だったコタクチュール

決算を受けて、イベントスの小田社長×三井さんの対談が公開されてるから追記で動画のまとめ。

コタクチュールは去年発売予定だったものの、問題発生で発売を延期した経緯があった。

そこで発売日を目的化しない判断を下した。

(去年無理やり発売してたら、緊急事態宣言×突貫発売で混乱してたかもしれないし、やはり品質と顧客の事を考えると、延期は正解でしょう。)

例年だと売上・利益の最も上がる第3四半期を見てから上方修正の検討をするところ、流石にこのペースだと通期に向けて業績が悪化しないと帳尻が合わなくなる。ので、上方修正をした形。

今回の上方修正は、前年並みの推移と計画の中間程度に設定。

美容室のお客様がコタクチュールをリピートして頂けるのか、まだ実績がないのでこれから見ていかなければならない。

COTA店販コンクールもまだ控えている。

(その辺り諸々を見て、第3四半期後に上方修正があると良いね。)

まとめ

とにかくとても良い数字でした。

美容室の業界がとても活況だったって外部環境良化の可能性より、 「コタクチュール」がすごく評価された。

って認識なんだけど、それはちょっと確認ね。

ただ、そのストーリーであるとすれば通期でまだまだ数字が伸びてもおかしく無いと思う。

新製品はとりあえず店に並べる必要がある訳で、そういう面もあるかもめ。

後は新製品で営業もしやすいだろうし、とりあえず買ってみた。ってのもあるでしょう。

とりまネットの口コミを見ると、めっちゃ高いけど流石の最高品質って感想しか無いね。すごいなと思う。

株価

落ち着いた頃に追記予定。

コメント