参考

2023年3月期 第2四半期決算短信

2023年3月期 第2四半期決算説明資料

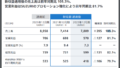

会社予想比

| 単位:百万円 | 2023/2Q予想 | 実績 | 予想比 |

| 売上 | 1,156 | 1,056 | -8.7% |

| 営業利益 | 499 | 467 | -6.4% |

| 経常利益 | 499 | 467 | -6.4% |

| 純利益 | 343 | 311 | -9.3% |

良くないじゃないか!

過去の傾向だと2Qと4Qはフロー売上が高いんだけど、今回の2Qでそれが無かった。

2Q弱くなった要因はAgileWorksの売上が弱かったからで、その理由は「半導体不足等により、導入が大幅に遅延したから」って事みたい。

下期に挽回する見通しって短信・説明資料に書かれてあるけど、確度はどれぐらいなんだろうね?

AgileWorksの苦戦

半導体不足でパッケージソフト(AgileWorks)の受注に遅れが発生。半導体不足で?ってソコ?って感じ。

背景としてはお客様がサーバーを新規に用意する必要があって、それが半導体不足で難航した。

結果としてAgileWorksの導入に遅れが発生した。って事みたい。

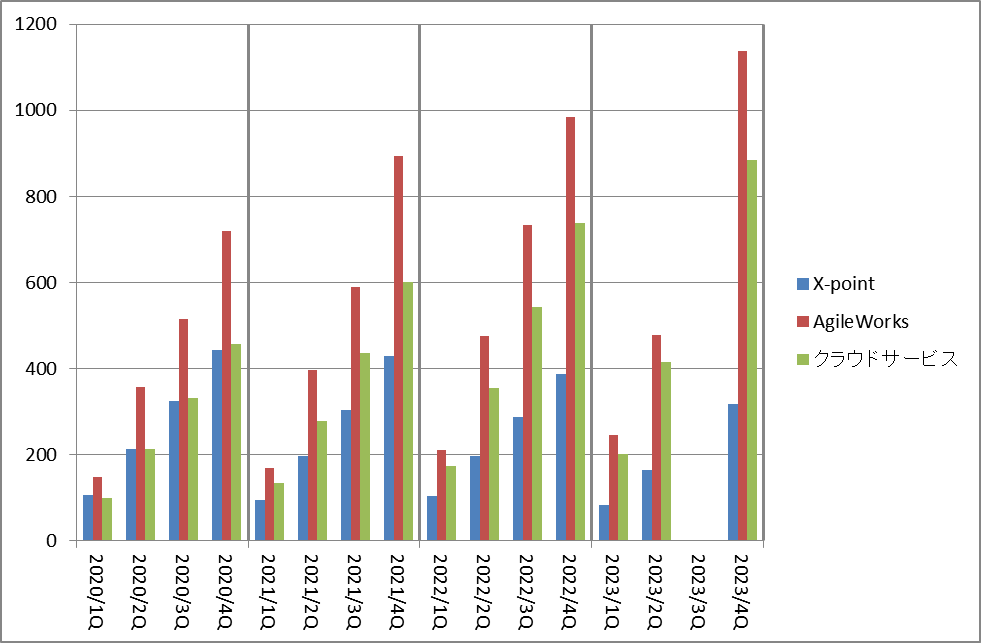

製品別売上の推移

しっかり伸びたのはクラウドだけ。

X-pointは販売終了で売上減。

AgileWorksは導入の遅れ。

業績予想の下方修正はするの?

2023年3月期の下期は、主に半導体不足等により大幅に導入が遅れていたAgileWorksの受注が見込めるなど、下期での巻き返しは十分可能と判断しているため、2022年4月21日に公表した業績予想から変更はありません。

決算短信p.5より

下方修正そのものは無いと思う。

開示義務が発生するのは売上10%以上、各利益30%以上の変化があった時。

それを考えると予想の変更が無い事は妥当だと思うし。

とりま十分巻き返しが可能って書かれてあるから、売上がこれ以上後ろのズレるってのは無いんだと思うけど、一応その背景を調べておくと安全納得でしょうな。

感想

最近株価が安値を更新し続けているのは、AgileWorksの受注遅れに始まり業績は冴えないものが続く。

と市場関係者が見ているから。という事なのかな?

その可能性は十分あると思う。

丁寧に機関投資家・個人投資家に対して挽回が可能な背景や成長の理由を説明すべき時だと思いますよ。

逆に言えば挽回は十分可能で市場価格は過剰反応をしてる。その根拠は1on1で確認済み。と言うのであればチャンスも転がっていると言えるけど。

どっちでしょうね?

個人的にはしっかり市場関係者を広く安心・納得させるのもIRの仕事だと思うけ丼。

コメント