参考

2023年3月期 決算短信

2023年3月期 通期決算説明資料

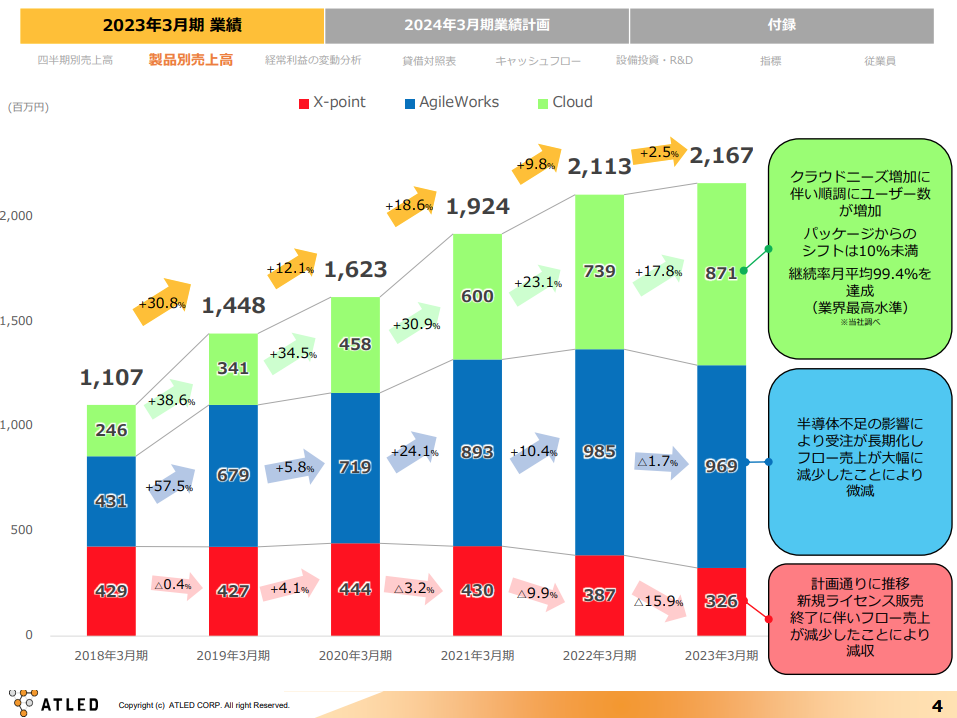

23年度業績

売上は前年比2.5%成長に留まる。

半導体不足等で大幅に導入が遅れていたAgileWorksだけど、下期での巻き返しができず、ここはマイナス成長に。

3Q時点で自分が記事にしていた通りになっちゃった。残念。

⇒エイトレッド:2023年3月期第3四半期決算

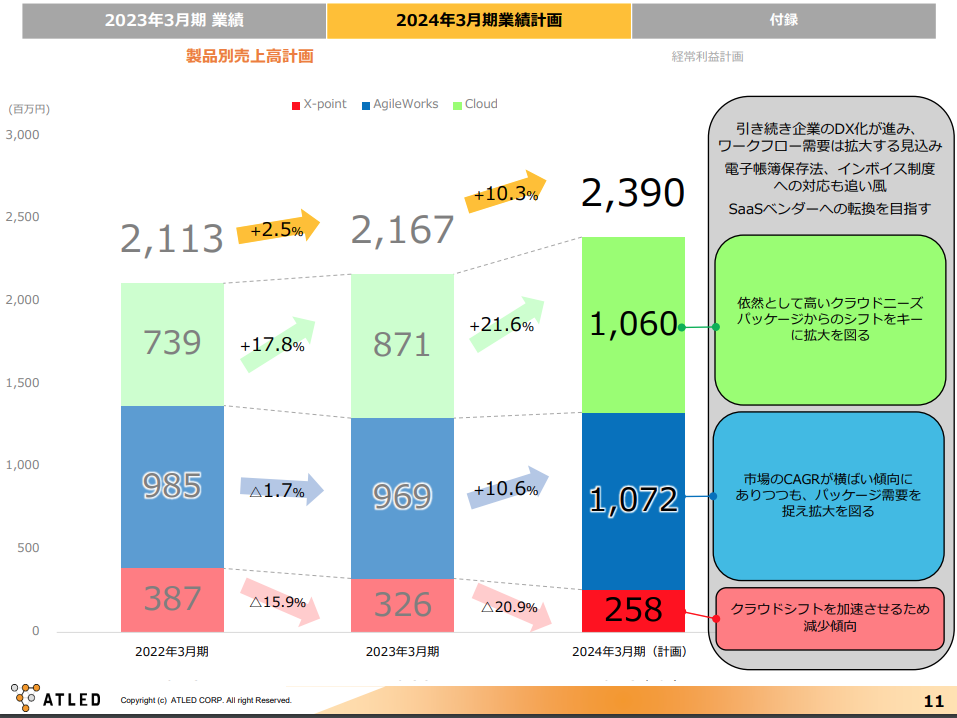

24年3月期計画

AgileWorks。市場のCAGRが横ばいとか怖い事が書いてある。。。

注:CAGRは年平均成長率の事。

パッケージ需要を捉えて拡大を図る。ってあるけど、捉えられるの?

市場が横ばいなのにそれを上回る10%成長を捉えるって言うなら…、普通に考えてその理由が欲しいよね。

理由が分からない。む~。

後、単信にも説明資料にも半導体不足が解消されたかどうかってのは言及されてない。

そこんところもどうなの?

解決したならそこも補足して欲しかった。

導入遅れがずっと常態化していて、一周回って業績への影響と言う意味では無くなったとか?

感想

クラウドは良いと思うけど、AgileWorksが不透明すぎる。ここに尽きるかなぁ。

ま、でもエイトレッドのIR担当は優しいね。資料を読めば懸念がありそうってのが分かる。

「市場のCAGRは横ばい傾向にありつつも、」パッケージ需要を捉え拡大を図る。

ってあるけど、自分が最初に頭に思い描いた流れはこう。

1.3Qの説明資料の辺りで進捗の鈍化が確定する。(10%成長が難しい。横ばい。)

2.パッケージ需要を捉え拡大を図る。ここが消える。

3.通期決算発表で「やっぱりね」って流れ。

もちろんこうなって欲しくないし、こうならない様に経営陣をはじめ努力するんだと思うけど…。

株主としては「答え合わせ如何でしたか?これからは馬鹿にすんなよ。」と1年後に叱って欲しい。そう思います。

指標を見てみると、今のPER15倍程度ってのはそういうもんかもね。

PER10とかその辺まで落ちたら泣きながら買い増しするんだと思う。

その前提としてはAgileWorksがボロボロでもクラウドは20%前後の成長である事。

せめてそれなら悲観すぎるような気がする。…気がする。

コメント