参考

2023年12月期 第3四半期決算短信

2023年12月期 第3四半期 決算補足説明資料

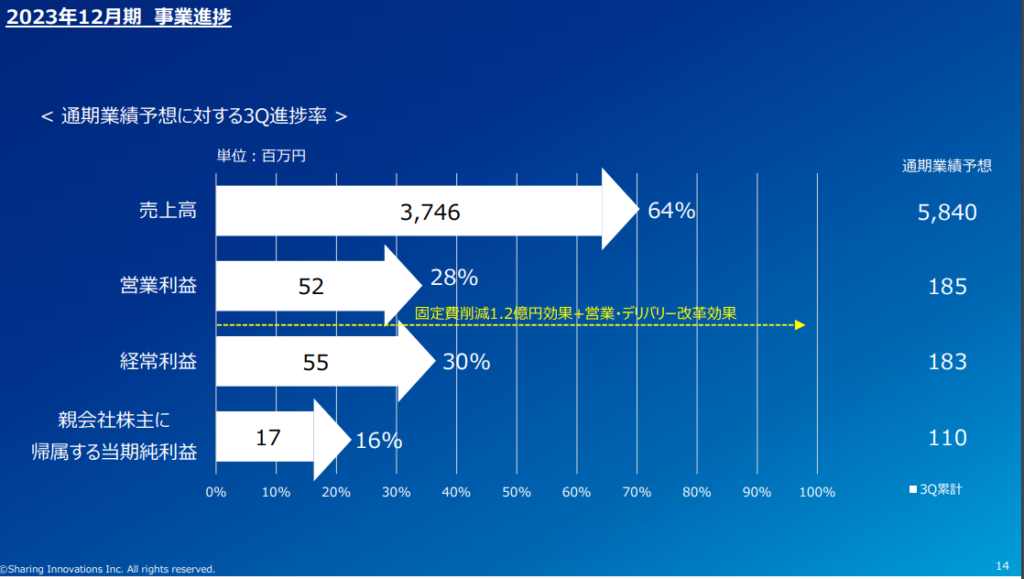

業績

| 単位:百万円 | 2023/3Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 3746 | -4.6% | 64.1% | |

| 営業利益 | 52 | -68.3% | 28.1% | 1.4% |

| 経常利益 | 55 | -67.3% | 30.1% | 1.5% |

| 純利益 | 17 | -83.8% | 15.5% | 0.5% |

構造改革中だけど、この進捗率では通期の着地は難しいと思う。

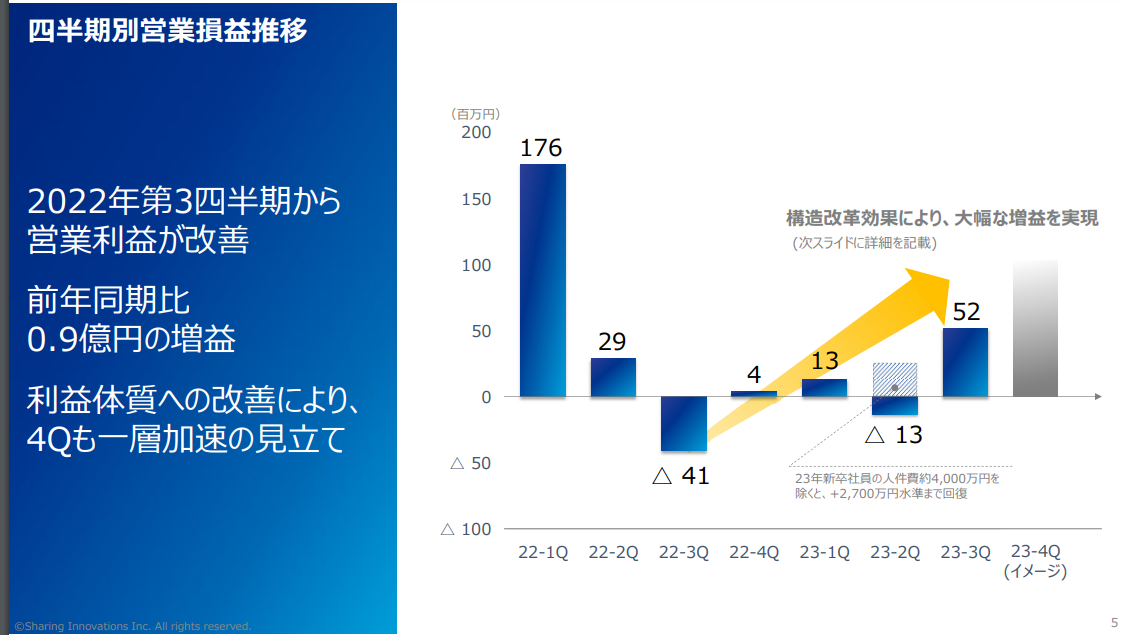

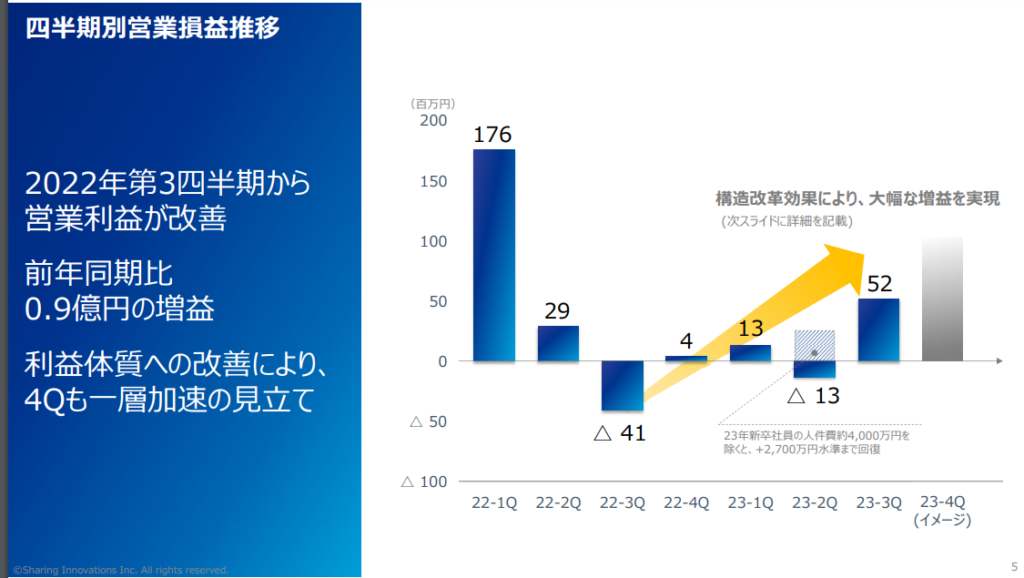

決算説明資料では23年4Qの営業利益が「イメージ」として提示されている。

でもそれって通期予想から逆算して133をグラフに出せばよい話だと思うんだけどね。

「利益体質への改善により、4Qも一層加速の見立て」ってのはその通りだと思うけど、見立てで133を出すのははばかれれる。的な?

このスライドを見ると営業利益については通期予想を達成する為の理屈が説明されてる。

固定費の1.2億円削減効果で52+120=172になる。そっから+13を追加して185に持っていく訳か。

ま、実際この決算のタイミングで下方修正が出てないって事は、大きくビハインドする感じじゃ無いよ。って事なんかな。

ただそもそもで、売上の進捗率64.1%のは良くない。

売上は落とすけど費用の削減で利益はしっかり出しました。って展開になるなら評価は出来る。

通期で蓋を開けてみないとわかんないね。

長期借入金

貸借対象の負債を見ると、長期借入金に213,172(千円)が出現してる。

問題はこれよね~。

いや、普通の投資家ならこれは別に気にする必要が無いし、金融を扱ってるとかとかレバレッジ効かせまくってるとかじゃないから突然死の可能性は殆ど無いと思うけど。

自分の投資方針としては困る。

感想

コンティニュー社のM&Aで課題の中堅エンジニアは獲得できました。

新卒を大量獲得&早期育成で成長するビジネスモデルは成り立たなくなりました。

レッドオーシャンの大規模高難度案件にも取り組みます。

コンティニュー社のM&Aで有利子負債が出ました。

現時点では売上の進捗は厳しく、前期比でも成長出来ていません。

通期の数字(営業利益)はロジックとしては成立するのかもしれないけど、良く分からない。

コメント