参考

2023年12月期(第64期) 決算短信

2023年12月期(第64期) 決算説明資料

2023年12月期(第64期) 決算説明会(動画配信)

2023年12月期(第64期) 決算説明資料(スクリプト付き)

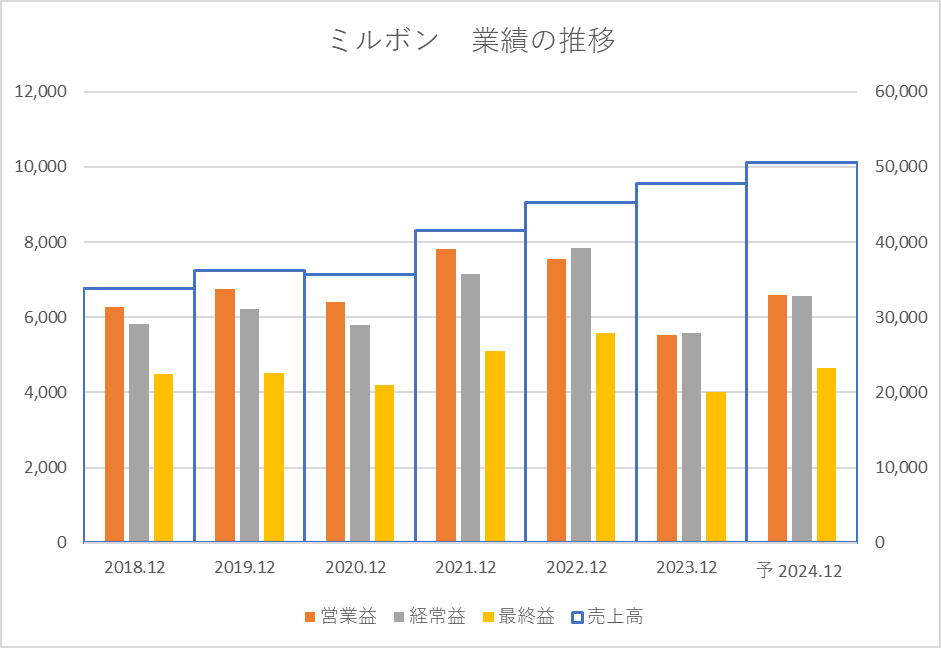

業績

| 2023/4Q | 予想 | 実績 | 予想比 |

| 売上 | 47,820 | 47,762 | -0.1% |

| 営業利益 | 6,000 | 5,525 | -7.9% |

| 経常利益 | 6,160 | 5,586 | -9.3% |

| 純利益 | 4,260 | 4,001 | -6.1% |

売上は分かるけど、営業利益は無理やろ。って予想した中で案の定の決算。

2023年11月10日発表に下方修正(年度2回)があって、更にそこから結構下回る数字。

見通しが甘いんじゃないデスカ?

四半期ベースでは過去最高の4Q業績

| 単位:百万円 | 2023/4Q |

| 売上 | 13,612 |

| 営業利益 | 2,109 |

| 経常利益 | 2,084 |

| 純利益 | 1,512 |

4Qで売上と各段階利益は過去最高。

通期業績は悪いけど、この4Q自体の業績は前向きに評価できる。

11月10日の業績予想から逆算したらもっと良い数字を期待してた。って事になるけど…。

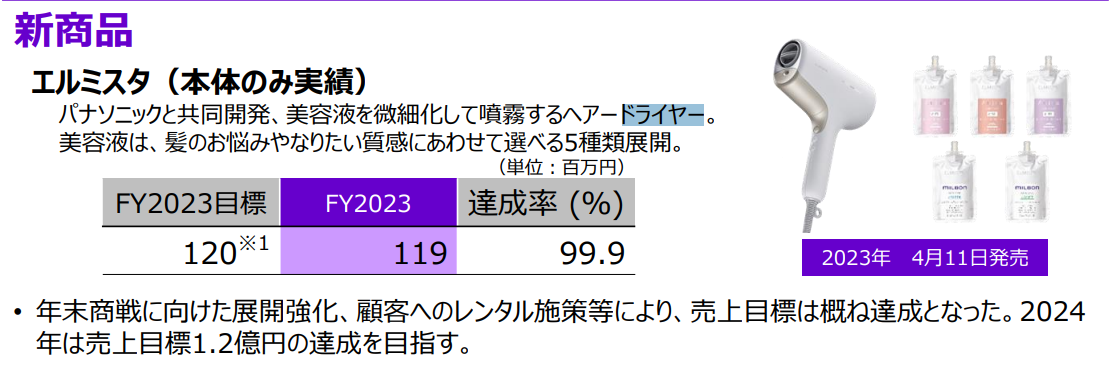

ドライヤー(エルミスタ)

新発売のドライヤーは達成率99.9%。

ただしこれは当初1215から300そして120へと修正された数字。

当初目標比で言えば達成率10%程度でボロボロ。

実績は2Qで57、3Qで80、4Qで119だった。

4Qではレンタル施策等があったって言うし、年末プロモーションもあったはず。

その割に成長ペースとしてはほとんど関係なかった模様。

エルミスタは2024年度も苦戦っぽい。

2023年の約6か月の販売実績と同水準だから。(23年4月11日に発売開始)

シャープのハイエンドドライヤーはヒットしたそうだけど…。明暗が分かれた。

ポジティブに考えるなら、高級ドライヤー市場が活性化されたらワンチャンあり。

シャープ、美容家電の売上高3倍目標 ドライヤーヒット

全国のモール・百貨店で体験会やれば良いのにね~。

気に行ったらお試しレンタルを!

女子ならどこの美容院がミルボンを扱ってるか知ってるだろうし、なんならその場で最寄りの店舗をスタッフが調べれば良い。

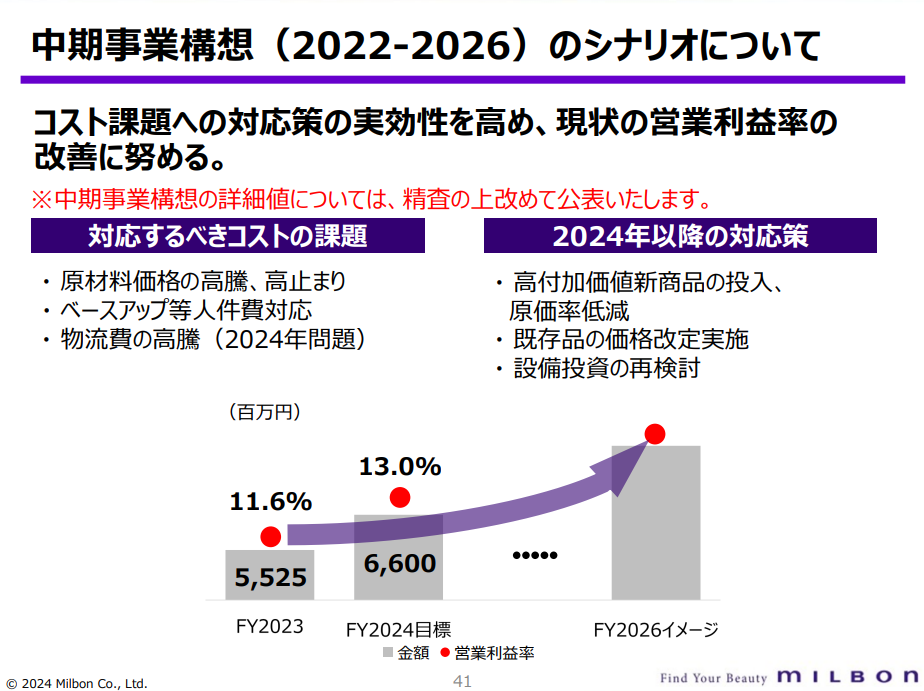

2024年予想

| 単位:百万円 | 2024/4Q | 前期比 | 利益率 |

| 売上 | 50,620 | 6.0% | |

| 営業利益 | 6,800 | 23.1% | 13.4% |

| 経常利益 | 6,560 | 17.4% | 13.0% |

| 純利益 | 4,650 | 16.2% | 9.2% |

売上は過去最高を予想するも、利益は回復ならず。

売上は伸ばすも利益水準は2018年水準の予想。

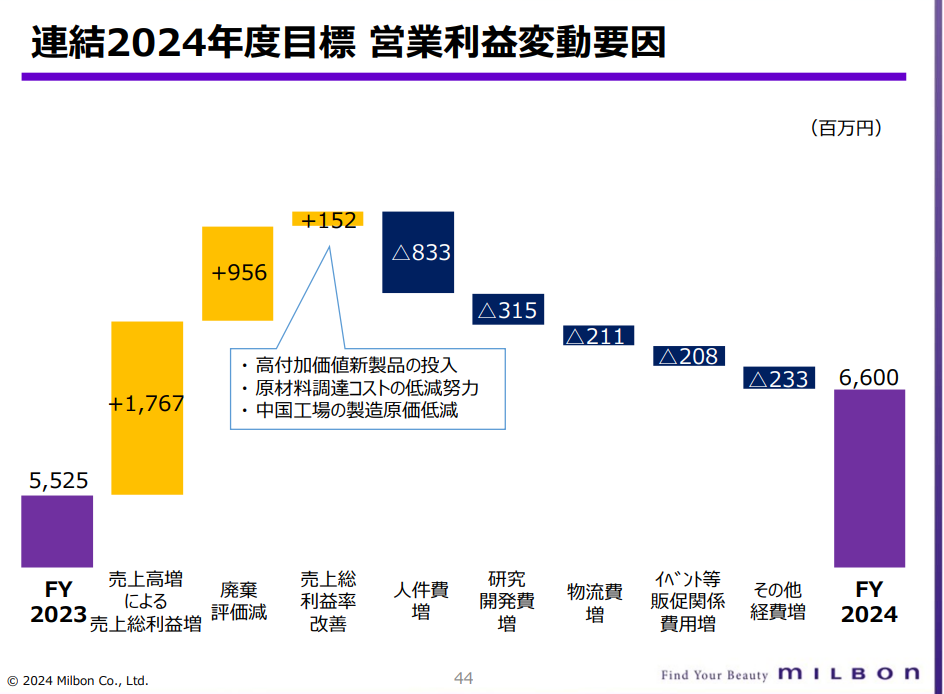

営業利益の変動要因

決算説明資料p.41に「対処すべきコストの課題」として原材料・物流の高騰・人件費対応が挙げられてるけど、上の説明資料p.44資料を見ると人件費増がインパクト大っぽい。

採用強化と言うよりは、給料のベースアップが主との事で。

ま、人件費は妥当なら抑制するもんじゃないからね。

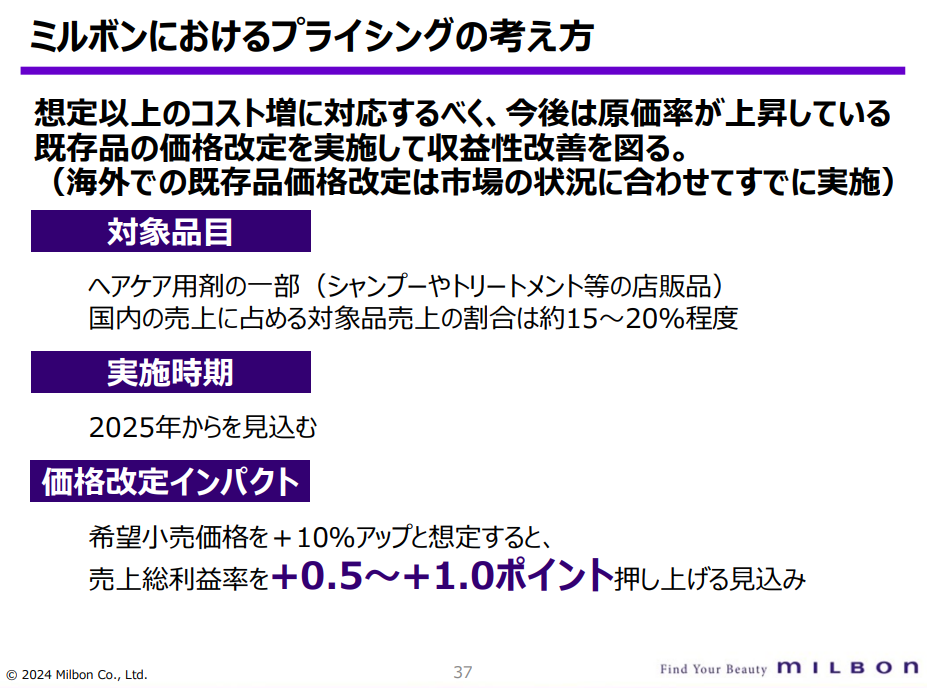

対応としてはインフレに沿った価格改定。ここで吸収していく方向みたい。

ミルボンは良いものを適正価格で。高付加価値商品を随時展開して価格を上げるイメージだから、安さが価値の会社とは違った立ち回りが出来ると思う。

上の説明資料p.44のスライドは2022年12月期決算説明資料には無かったものなんだけど、24年度を考える上で分かりやすい。

これは続けて欲しい。そうする事で比較と理解がしやすくなる。

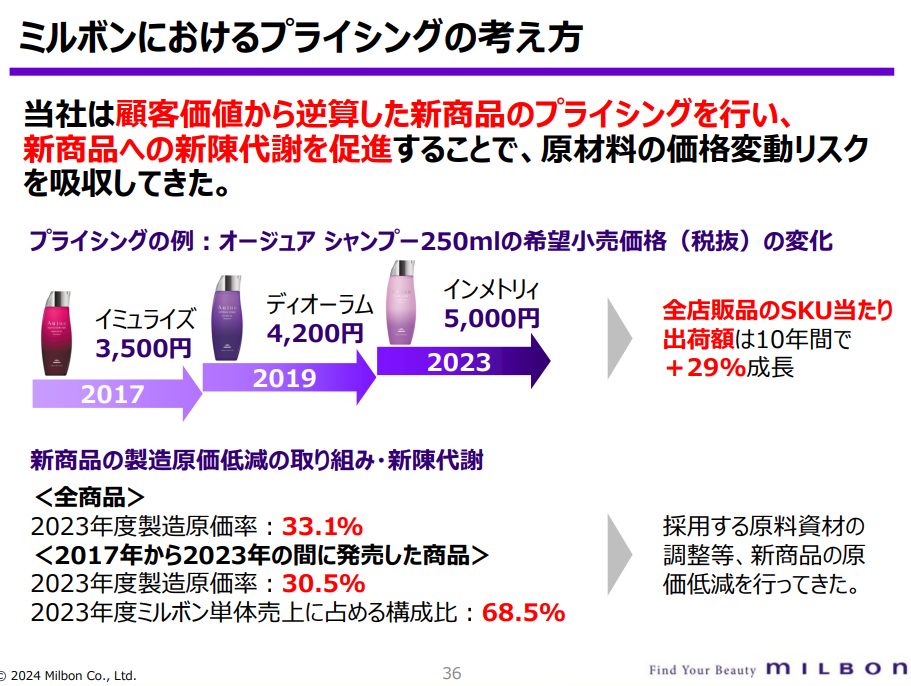

新商品と価格戦略

元々新製品のタイミングで見合った値上げはしていた。

インフレ対応は海外については市場に合わせて実施済みも、国内については2025年から見込む。

なんで25年からなの?って点については「社内在庫は価格が据え置きになるから、それを捌ききるまでは。」って感じみたい。

中期経営計画

2026年売上58000、営業利益10800。

利益は進捗遅れなう。

決算説明会動画

坂下新社長は話し方が佐藤会長みたいね。

ドライヤーについての戦略は全く語られなかった。残念。

感想

やっぱり利益が削られている分、ネガティブな話が目立つ。

国内の値上げが25年からな事。ドライヤーが苦戦継続な事。

24年度も厳しそうですな。

今が業績の底なら良いけど、原材料費・物流費が更に上がると沼。

コメント