参考

2024年8月期 第2四半期決算短信

2024年8月期 第2四半期 決算説明資料

2024年8月期 第2四半期 決算説明会資料(要旨)

業績 予想比

| 単位:百万円 | 予想 | 実績 | 予想比 |

| 売上 | 13,350 | 13,908 | 4.2% |

| 営業利益 | 4,050 | 4,197 | 3.6% |

| 経常利益 | 4,050 | 4,551 | 12.4% |

| 純利益 | 2,900 | 3,191 | 10.0% |

会社予想に比べて売上が良くて営業利益も良かった。

経常利益は為替差益が乗って更に見栄えの良い数字に。

業績

| 単位:百万円 | 2024/2Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 13,908 | 15.7% | 50.6% | |

| 営業利益 | 4,197 | 21.5% | 50.9% | 30.2% |

| 経常利益 | 4,551 | 29.6% | 55.2% | 32.7% |

| 純利益 | 3,191 | 24.5% | 54.1% | 22.9% |

進捗率

売上と営業利益が50%。順調。

経常利益は為替分上乗せで。

利益率

営業利益率30%は通期でもそれぐらいが想定されてるから問題なし。

もちろんもう少し上の利益率が期待されてるのはあると思うけど。

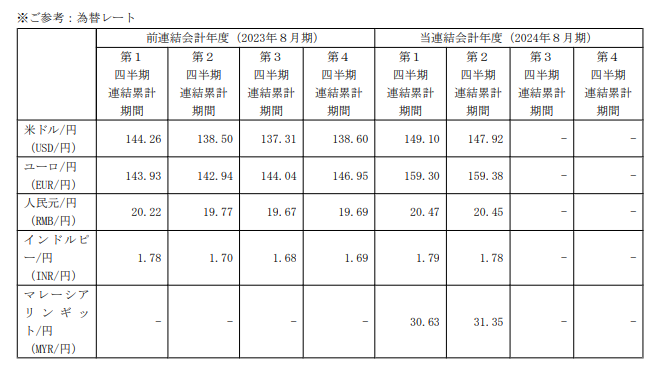

想定為替レート

説明が細かい!分かりやすい!良き!

円安がこのまま進めば、業績の上振れを想定している状態です。

2024年8月期 第2四半期 決算説明会資料(要旨)p.16より

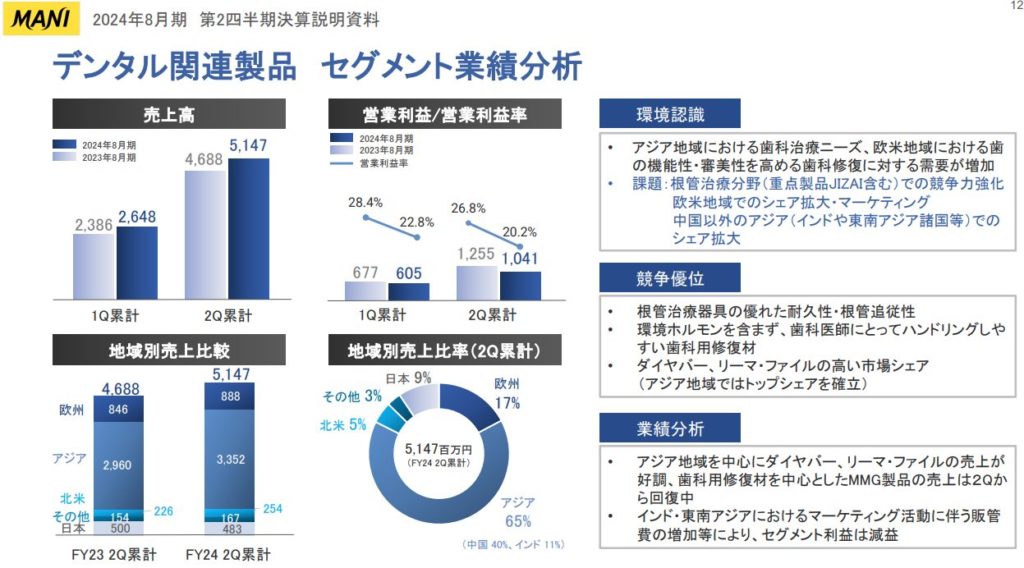

セグメント別

この資料もヨキ。

3つのセグメントの中で唯一減益になったデンタル。

要因は東南アジアのマーケティングに関する販管費増。

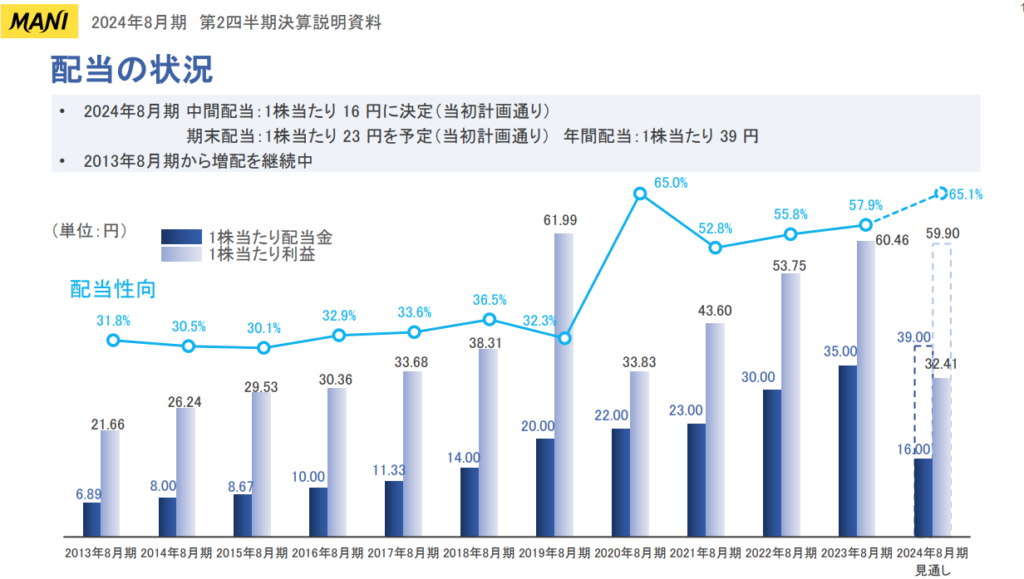

増配見通し

2013年から連続増配。増配は強さの証ですな。

この連続増配の記録は1円でも0.5円でもしっかり継続して欲しい。

連続増配特集とかそういう所で露出が増えるし、そういうコンセプトの投資もあるからね~。

全体として、当社の2Q は 1Q よりも予算としては若干低く見積もっています。

理由として、1月~2月に旧正月をアジアは迎えますので、ベトナム生産子会社MHCの工場が1 週間止まること、それから中国は春節があるため、やはり売上が多少下がるということで、2Q はもともと1Q より少し下げた売上を設定しております。

当社としては大体予定どおり、中国も進んでいることになります。

2024年8月期 第2四半期 決算説明会資料(要旨)p.25より

執行役の選任

今回の決算と同時に発表された執行役選任の話。

3月に開発品質安全、5月からは事業営業、企画管理の人材が新しく就任という事で外部からスカウトした感じですな。

営業については、今まで世界一品質の良いモノを作ればそれでヨシだった流れからの変化って事だと理解。

営業スタイルを変えたって話が最近日経マネー2024年5月号から出てる。

複数の医療機器で世界上位のマニー 営業手法転換で加速 – 日本経済新聞

要旨で狙いについて質疑があったから少しまとめる。

(企業名)は自分がネットで調べたレベルで直接裏取りはしてないので注意。

福本英士さん就任の狙い。(日立建機)

薬事が非常に厳しく、薬事申請を繰り返す中でとても時間がかかる。

結果「JIZAI」や硝子体鑷子の活動が遅れる。

マニーが今までやってきた開発の方法を外の目から見て、改善を進めていきたい。

栗田秀一さん就任の狙い。(日本光電)

北米欧州を伸ばす事はもちろん、アジアも伸ばす。

部門間をうまく繋げて伸ばしていきたい。

地域と製品の販売戦略をミックスして広げる。

橋本尚久さん就任の狙い。(三菱ケミカル)

本部ごとで進めていた取り組みを全社でまとめる。

来年頭ぐらいには新しい体制での方向性を皆さんにご報告できるように進めてまいりたい

2024年8月期 第2四半期 決算説明会資料(要旨)p.29より

ひとまずですね、経営陣には未だに上場来高値が遠い事に危機感を持って欲しいです。

世界一品質ならヨシじゃない、業績だって良かったらヨシじゃない。

株主と同じく経営陣も今の株価は納得いってないと思うけど、IRだったりやれる事はしっかりやりますやってます。って話が聞きたい。

おまけで統合報告書のリンク

統合報告書2023

株価

翌日株価は5%程度の下落。

株探ニュース

マニー—大幅反落、堅調な上半期決算発表もサプライズ乏しく出尽くし感先行

感想

進捗と予想比の観点で、目先問題は感じなかった。

コメント