エコミック(3802)について調べたからその投資情報を整理。

IRに確認したわけでもないし、自分の中でどんな認識かって話ね。

だから突っ込み・指摘は歓迎であります。

エコミックは給与計算・年末調整等の受託をするアウトソーシングの会社。

1997年4月設立。

札証アンビシャスに2006年4月上場。

経営理念

「お客様への価値あるサービスの提供」

https://www.ecomic.jp/company/profile/

価値あるサービスを提供するにはどうするか。

そのサービスに価値があるのかを常に考えるって事なんでしょう。

シンプルだけどこういうのは好き。

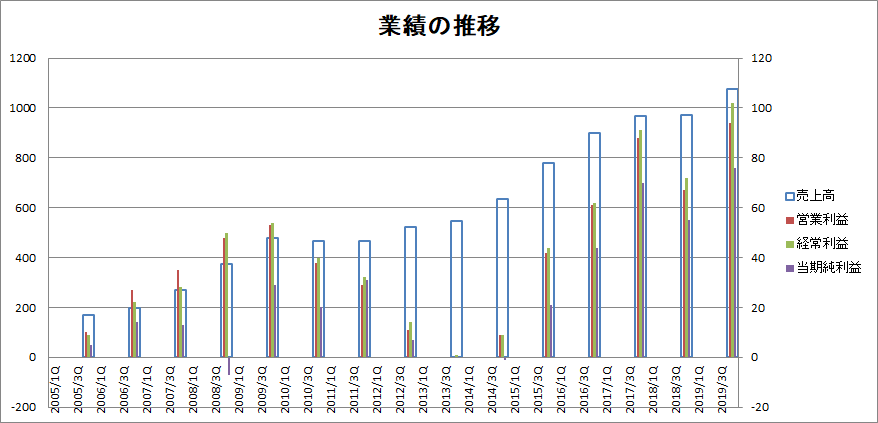

数字と配当

決算短信

有価証券報告書

エコミックのIRページは見やすいとは言い難い…から、分かりやすくこっちで纏めちゃいました。

再利用歓迎。

売り上げは順調に推移するも利益の波が大きい感じ。

2009年をピークに利益水準がドンドン低下。売り上げも横ばいに。

そこから2013年まで毎年大きな下方修正祭り。(どして?)

最終赤字のどん底2013年を経て今は増収増益。

傾向として業績予想の修正も多いような。

でも会社の規模的にブレが大きくなるのは仕方がないかなぁ。

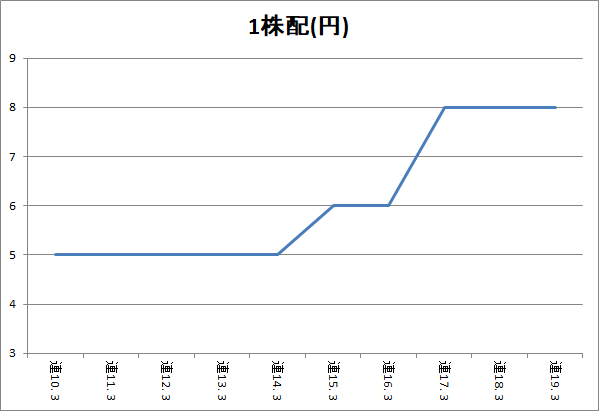

2017年度は創立20周年の記念配当。

配当性向に関して明記は無し。

「将来の事業拡大に備え内部留保による企業体質の強化を図りながら、業績に応じて株主様に対し安定した配当を維持していくこと」を基本方針としている。

との事。

でも過去の傾向を見るに、配当性向30%が一つの基準にはなっていると思う。

事業

セグメントはペイロール事業の単一。

給与業務のアウトソーシング。

導入の流れ。

https://www.ecomic.jp/service/payroll/workflow/

「フルスコープ型アウトソーシング」として、システムがやる部分と人がやる分の両方を含めて受託している。

競合に対する優位性はコストパフォーマンス。

人の手間のかかる作業を代行している割に価格が安い事が強み。

システム100%の会社よりも安いみたいで、人件費と家賃に関して札幌の会社である事が優位になってるみたい。

有価証券報告書の「従業員の状況」より

| 平均年齢 | 平均勤続年数 | 平均年間給与 |

| 36.2歳 | 4.3年 | 377万円 |

基本となるルーティン業務はパート従業員が行う。

人が入ることで小規模から大規模の会社まで、広く細やかに対応することができる。

最終的にソフトで対応する部分は外部開発な模様。

でも過去には日本IBMと訴訟に発展したこともあるみたい。(和解済み)。

https://www.ecomic.jp/common/dat/2011/0307/12994631431056076989.pdf

人手ってのはビジネス上の強みになるけど弱みにもなるよね。

ITの会社じゃないから仕事が増えたら人件費も増えるだろうし、IT系のような高い利益率ってのは難しそう。

そう考えると株式市場的には地味な評価になるのかも。

料金の目安。

従業員数500名規模だと年間300万円~。

従業員数1,000名規模だと年間500万円~。

2018年6月時点の実績。

月例給与計算業務

約170社 約21,000人

年末調整業務

約83,000人

中国に進出。

作業の一部を中国に渡してコストダウンを図りつつ、中国市場も開拓なイメージ。

会社四季報によると中国版年末調整制度が始まるそうで、参入したら利益率3割なんだとか。

中国に留まらず、アジアに進出している日本企業の支援って風に進化できると良いね~。

競合はそれなりに多い。検索してみると色々な会社が出てくる。

業界の中でTOPシェアの会社は「ペイロール」って会社みたい。

ペイロール社の2018年3月の売り上げは63億6300万円。

エコミックは10億円。とても差が大きい。

良く言えばまだまだ成長できる。追い越せる相手がいる。

悪く言えば勝てない相手がいる。どっち?

一応こんな記事もある。

「業界トップクラスの取引実績を持つ」

https://www.zaikaisapporo.co.jp/johoindex_/%E3%82%A8%E3%82%B3%E3%83%9F%E3%83%83%E3%82%AF-3

競争が激化してくるから営業体制の強化を課題として認識されている。(対処すべき課題の項目にあり)

乗り換えリスク。

給与情報って言う機密情報を扱っているわけだから、安易に会社を変えるものでも無い?

ただ、仕組みとしては乗り換え自体は簡単だと思う。やる事は各種情報を業者に渡すだけだし。

上場メリット。

上場企業(キャリアバンク)のグループ子会社ってだけでなく、エコミック自体も上場したことで信用力が増し、北海道以外の取引先比率が北海道内を大きく上回って逆転するに至った。

今は売上の8割強が北海道外のお客様。

機密情報を扱うから上場っていう信用力は大切。

上場する事そのものに信用的意味があるって観点から、親によるTOBで完全子会社化とかそういうことはしないんじゃないかなぁ。

逆に、元々はエコミックの信用力アップの為に親のキャリアバンクが上場したそうなんだけど、エコミックが上場している今、キャリアバンクの上場している意義は???

不景気耐性。

リーマンショックとか不景気は、顧客企業が倒産しちゃうと痛い。

でも経費削減の一環で新規の開拓も可能なはずで、ピンチはチャンスなんじゃなかろうか。

ピンチとチャンスのどっちが大きいかは分からないけど。

大株主を確認

キャリアバンク:親会社(アンビシャス上場第一号)

佐藤良雄:キャリアバンク創業者

熊谷浩二:現社長

熊谷社長は名古屋出身で漠然と経営者になりたいと思いつつ、勉強の為に三井住友銀行入行。

その後、札幌法人営業の経験を経てキャリアバンク佐藤社長との縁でエコミックに入社。社長就任。

社長をやりたいと思っていた。熱意ある社長は良いね!

情報漏洩リスク。

パートが企業の機密情報を扱っている。

外国で企業の機密情報を扱っている。

これは国内で正社員が行うよりも、単純に考えて漏洩リスクが高いように思う。

どうなんだろ?

株主優待

| 優待品 | 額面 |

| クオカード | 1,000円 |

| プレミアホテル-CABIN-利用券 | 2,000円 |

| ひらまつギフトカード | 2,000円 |

| R&D社シューケアセット | 2,000円 |

単元優待はクオカードと2倍の額面の他社サービス。

クオカードが額面で小さくて、他が大きい。ってのは良いやり方だと思う。

折角だからエコミックだからこその優待品が嬉しいな。

てかクオカード以外の優待品の選定ってどういう基準なんだろう?取引先?

単元優待利回りはクオカードを選択したら1.25%程度か。

参考記事

エコミック、事業規模を3年で2.5倍に

https://www.nikkei.com/article/DGXLASFB03H58_T00C17A3L41000/

2017年3月の記事。

給与計算は年間約9万人、年末調整は約30万人分を請け負っている。

これを3年後には30万人と70万人、5年後には50万人と100万人へとそれぞれ増やす。

との事。

会社説明資料 平成25年2月26日 札幌証券取引所

https://www.sse.or.jp/datafiles/listing/explain/3802/3802-ir-13-02-26.pdf

キャリアバンク佐藤良雄社長が本音で語った上場の意味と価値②

「エコミックは給与計算のシステムを買わなければならず資金が必要」

https://hre-net.com/keizai/keizaisougou/5761/

「Boys, be to Ambitious! ~アンビシャス市場を利用して全国へ~」

「パート従業員による分業体制が特徴」

http://www.independents.jp/article/item001315?back=list2

幅広い従業員数の会社に対応している事から、給与体系のノウハウが蓄積されている。

普通、よそ様の会社の給与体系なんてわからない。

そこはデータを持つエコミックが、社会のブレーンとして貢献も可能。給与体系コンサル的な。

https://shachomeikan.jp/presidents/detail/10061215/580

ま、でもこれは調査会社が給与体系白書みたいなのを作ればそれで終わっちゃうか。

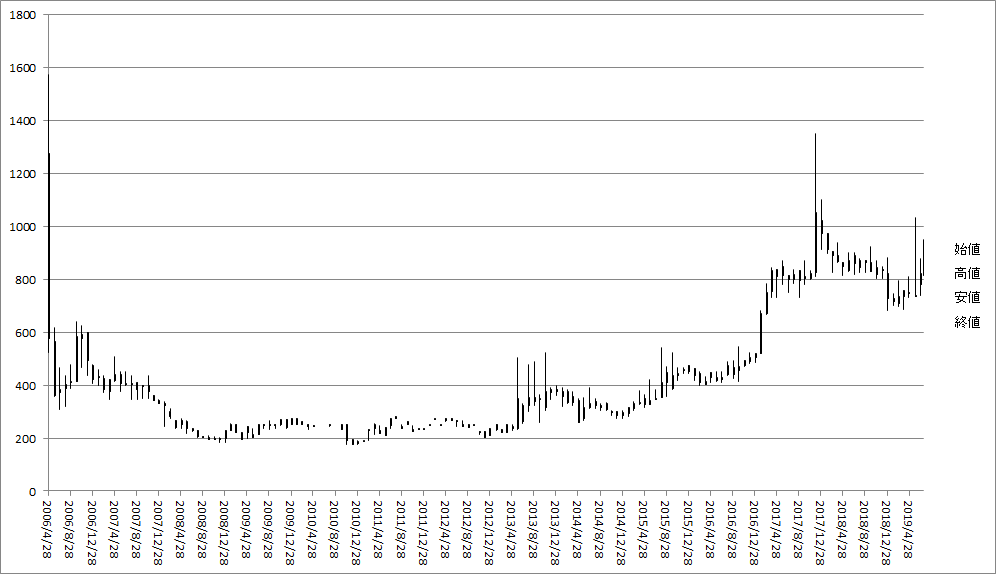

株価

上場したら1500円から200円へ。企業価値が8割引き?

だれがそんなに売ったのやら。

しばらく200円の株価でモミモミして2013年からはアゲアゲしつつある感じ。

安値から4・5倍って感じで高い。

指標的にも割高感あり。

配当利回りは1%程度。優待配当利回りで2.25%程度。

感想

とりあえず調べたのはここまで。

現状だと資金に余裕がある玄人個人投資家が買っていて地方上場の割に割高気味。(購入主体は妄想です。)

有利子負債0の安心財務で、恐らく解約率が低いであろうビジネスを展開。

今後も成長は続くのでしょう。

中国動向も気になる。

ま、優待単元を指値で安く差して買ってみて、成長を見守る分には良いと思う。

とりまもっとIRで会社側から情報を出して欲しいよね~。

業界での立ち位置(シェア)、参入障壁の度合い、契約件数の推移、継続・解約率とか。現状から将来展望までサッパリ分からない。

昔はやっていた「第13期事業のご報告」の公開とか。そういうのも公開をして欲しい。

信用獲得の為に上場していればOKで、株主の事は興味ないのかな?

業務の効率化を支援する会社って、例えばグループウェアの会社(サイボウズ・ネオジャパン)だったり、自分が投資してるところだとエイトレッドとか、他に業績が安定していて利益率の高い会社はある。

そこでエコミックへ投資するかと言われたら、今HPから見れる情報の範囲だと厳しいかな。

数字的な将来展望も分からないし、妄想するのは難しい感じ。

でも小型企業投資として夢がある。

時価総額は13億円程度。

株としては小粒で可能性を考えるとまだまだこれから。

会社としても成長意欲はある。

コメント