経営理念

「We create the prime time for you.」(私達はお客様にとって最高のひとときを創造します)

食を通じて顧客(人生)満足の向上を提案する。てな感じ。

どうなんだろう。

昔のレストランサンマルクはそういうホテルレストラン的な最高なひとときを提供していたのかな?そんなに大昔から見ていた訳じゃないけど。

とりま今のお店が最高のひとときが体験できるか。と言われれば、価値あるひとときって感じに思うけどどうだろう。

実質創業者の片山直之さんが逝去されてしまった事は痛恨の極み。

片山さんの体調悪化と、(人件費・賃料等のコスト高による?)業績の悪化、が被ってしまっているのが現状。

だから会社としての進み方に懸念があるのはあると思う。

業績の改善を待って片山イズムの継承を見る感じじゃなかろうか。

個人的には感覚的に引き継がれているイメージではあるけど。

業態開発の特徴。

既に業界内において成熟したマーケット(業態)に着目し、当社独自の付加価値を積み重ねることを基本としており、他社他店にはない品質・サービスを生み出すことによってオンリーワン企業をめざし、企業グループとしての存在意義の追求を長期的なテーマとしてまいります。

決算短信に書いてあるけど、これがサンマルクHDの他にはない業態の育成方法だと思う。中々他にはないよね。

これが出来ている間はサンマルクらしさが生きる事になるんじゃなかろうか。

一定の不思議な存在感があると思う。ネットでもちらほらそんな意見は見るね。

各業態を見てみると、ベーカリーカフェ、ベーカリーレストラン、生パスタとか、カテゴリーとしては細分化されていてニッチ。

石焼ドリア・炒飯も石焼って所でニッチ。

倉式珈琲もフルサービス喫茶として考えると競合はあるけど、サイフォンってマニアック。

そういった中でどれも特徴があって、店選びをするうえで一つのポイントにはなるのかな。って感じる所もあるよね。

倉式珈琲ってサイフォンで入れてるんだよ。サンマルクカフェならパンもあるよ。炒飯が石焼で熱々に拘りあるんだよ。生パスタだし行ってみない?

的な的な。絶妙に存在感や来店動機がある。

実験業態はサンマルクHD本体で育成して、軌道に乗った事業部門は分社化を推進する形。

サンマルクHDでは共通するインフラ的機能(管理機能、店舗開発機能、業態・商品開発機能、教育機能等)を担当する。

ただ、実験業態にあるコッペパンは流行りものに思うけどどうなんだろう。タピオカ程じゃないにしても。

連結売上高に占める割合が10%を超えて、数字が公表されているのはサンマルクカフェ、バケット、鎌倉パスタ。

| 会社名 | 主な業態 | 売上 | 経常利益 | 店舗数 |

| バケット | バケット | 9,162 | 175 | 106 |

| 鎌倉パスタ | 鎌倉パスタ | 17,221 | 1,015 | 207 |

| サンマルクカフェ | サンマルクカフェ | 27,282 | 1,300 | 404 |

| サンマルク | サンマルク | * | * | 63 |

| 函館市場 | すし処函館市場 | * | * | 16 |

| サンマルクチャイナ | 石焼炒飯店、台湾小龍包 | * | * | 28 |

| サンマルクグリル | 神戸元町ドリア | * | * | 37 |

| 倉式珈琲 | 倉式珈琲店 | 4,111 | * | 55 |

倉式珈琲の売り上げは出てないけど、喫茶事業全体の売上からサンマルクカフェの数字を引いて算出してみた。

自己資本比率79%で近年はこの水準。

月次はHPに掲載されるものの、適時開示情報閲覧サービスには公開されていないから、しっかり毎月HPで確認しましょう。

サンマルクHD>IR情報>トピックス

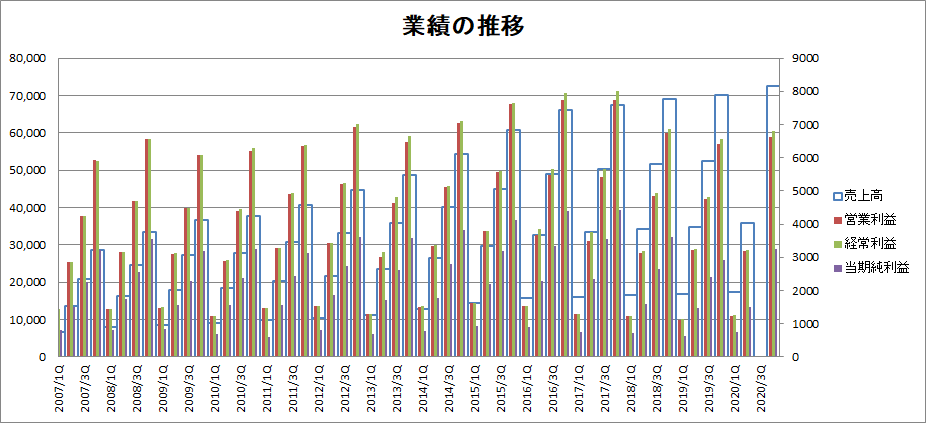

業績の推移

増収増益ッ!って事は無くて。2015年ぐらいまでは増収増益トレンドに見えるけど、ここ2・3年は利益水準が落ち込んじゃってる。

会社の説明としては人件費・賃料の上昇によるコスト高。

それでも一定の利益を堅調に確保した業績の推移が特徴で、結構手堅いっちゃ手堅い。

外食セクターの中では利益率高め。

上場外食企業の中で経常利益額でも上位。

ただし近年は物価・賃料・人件費の高騰の影響があって利益率は下がる傾向。

2007年は営業利益率20%ぐらい出ていた。最近は10%割れ。

近年はレストランの数も増えてきてるから、その辺は影響しているんだと思う。

こういうコスト高の時期だけに、出店を抑えて様子見する判断にはサンマルクHDの手堅い姿勢を感じる。(あの時出店してたら安く済んだのに~って流れになると困るけど。)

一応熟成した市場をターゲットにしているって事で、急成長は無いと思うし業態を増やしていくにしても成長の仕方はどんどんなだらかになると思う。

逆に言えば安定着実じわじわ成長の傾向になるって事だけど。

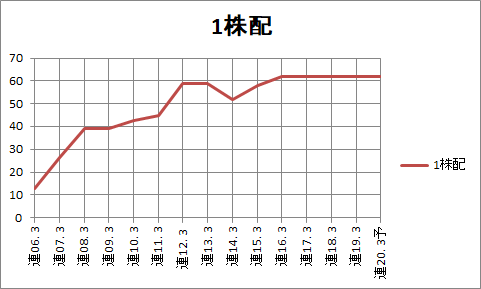

配当金の推移

業績動向及び配当性向等を総合的に勘案した上で、株主に対し利益成長に応じた安定的な配当を継続しつつ、今後のグループ内における事業拡充による将来の利益貢献を図るため内部留保の充実に努めることを基本方針としております。

決算短信より

これをベースに今後の当社グループの利益成長等を勘案し、中期的な連結ベースの配当性向の水準として35%を目標としていくこととしております。

近年は利益水準が落ちてるけど配当は現状維持。配当性向だけ見たら結構高い水準。

財務が安定してるからこの厳しい環境を乗り切って、増配できる状態に戻れると良いんだけど。

2019年3月期の1株利益は131.8円で配当が62円。

配当性向は62/131.8*100=47%

片山社長の作ったビジネスモデルが優れていれば、失礼な話、今の経営陣が平均的でもサンマルクHDは成長を続けるでしょう。それぐらいオンリーワン企業として絶妙なビジネスモデルだと思う。

そして今の経営陣は20年以上のサンマルクでの経験がある訳で、これまでのやり方は十分染みついているのでないかな?

株主総会では継承していくって旨の話があったし、片山流が受け継がれていくんじゃないかな。そう思う。

ただ、近年のサンマルクカフェを見てると現場が厳しい。

特に人手が足りてない感じは拭えないって感想を持つ人は多いんじゃないかな?

一応2019年に入ってかなり改善されたように見えるけど。

収益性の高さから、他社が出店できない場所に出店できる強みがある。

食材+人件費+家賃。

参考記事:第18回 株主に説明できる独自のビジネスモデル「サンマルクホールディングス」

確かに、近所にカフェチェーンが全然なくて、仕方がなくサンマルクカフェを利用するって人もそれなりにいるんだとか。

最近のサンマルクカフェ事情。

近年福袋とそれに類するお得袋の頻度が高い。

福袋の内容も最初はチョコクロ×5+ドリンクチケット×5だったのが、最近は内容もセット価格も色々変化してる。

迷走なのかデータ取りなのか。何なのか。

因みに最近アイスコーヒーがすっきり飲みやすくなったと思うからおすすめ。(豆知識)

ちょっと敬遠していた皆さん、足を運んでみてくださいな。

サンマルクHDの保有株式(2019年度末)

| 銘柄 | 評価額(千円) | メモ |

| 中国銀行 | 71,067 | 取引先 |

| 阿波銀行 | 3,939 | 取引先 |

| イオンモール | 480 | 出店先 |

| 合計 | 75,486 | * |

変な財テクはしてない感じ。

株主構成

片山さんの奥様が大株主で1位。

3位には片山家の資産管理会社。

株価・バリュエーション・売買判断

GMOクリック証券の財務分析ではフェアバリューよりちょっと安い。

株価は2500円を割っている状況で高値が4500円とすると、それに対して45%ぐらい安い水準。

配当は62円の株価2500円とすると2.48%。

最近のサンマルクカフェの人員増を見ると最悪期は脱したような印象があるんだけどね~。

でも引き続き緊張感のある状況ではあると思う。

月次的には4~6月は前年比超えしたものの、7月は失速。8月に巻き返しがあるかって感じだと思う。8・9月は100%超えてくるって勝手に妄想してるけど。どうかな?

そんな感じでその辺の月次動向から業績を想像してみて、株価と相談して買うなら買う感じになると思う。

一応2500円以下は買っても良いかな。って思える水準ではあるんじゃなかろうか。(感覚的に)

コメント