トラベルコを運営しているオープンドアでございます。

設立は1997年で上場は2015年。

事業内容

3つのサービスを展開

・日本人向けのの「トラベルコ」

・外国人向けの「Travelko」

・伝統工芸品紹介サイト「GALLERY JAPAN」

リンク:事業内容

トラベルコの事

トラベルコは、ホテルやツアーや飛行機のチケットの、予約サイトの最安値を比較する事ができるサイト。これを旅行メタサーチサイトって言うらしい。

楽天トラベル、じゃらん、ヤフートラベルなどなどで値段を比較してって検討するのって大変だけど、そんな時に役に立つのがトラベルコのようなサイト横断型の比較サイト。

トリバゴとかトリップアドバイザーも旅行メタサーチサイト。

収益の流れとしては旅行サイトから料金を頂くビジネスで、ホテルから貰う訳じゃないので注意。

ただ、メタサーチに払う手数料が負担になって、旅行サイトがホテルから取る手数料を増やすってケースはあるかもしれない。

旅行メタサーチ市場は伸び盛りの市場みたい。

ま、今時「東京 ホテル」では検索しないよね。

せめて楽天トラベル等の旅行サイトに行ってから検索なりする。

でも旅行サイトも増えてきたから、それを横断して値段を調べる旅行メタサーチサイトが伸びているった感じなのかな。

2017年にサイト名称を「トラベルコちゃん」から「トラベルコ」に変更。

リンク:旅行比較サイト「トラベルコちゃん」トップページリニューアル&サイト名称・ロゴを変更!

競合もあるけど、有名なところだと世界で Expedia(エクスペディア)を展開していて、 ナタリー・エモンズさんのCMで有名なトリバゴでしょうか。

流石にトリバゴのCM攻勢が激しいからなのか、トラベルコも最近CMが多めな印象。

LINEトラベルjpも業界では存在感あるかも。

2019年オリコン顧客満足度調査1位!(格安ホテル比較サイト・格安航空券比較サイトのランキング)

聞いた話によるとオリコンのランキングはガチンコのランキングらしく、これで1位が取れる事は嬉しいこと。らしい。

ホテルだけじゃなく、取り扱っている幅が広い事が特徴。そして強み。

ホテル、航空券、パッケージツアー、オプショナルツアー、レンタカー、夜行バス、海外Wi-Fiレンタルなど。

日本人が旅行するほぼすべての旅行商品をカバーしている事は大きな強みだね。

そして提携して比較検討できるサービスの数が多いことも強み。

楽天トラベルとヤフートラベルしか比較できないようじゃ使われないよね。

沢山比較できてなんぼ。

決算説明資料によると、掲載数が多くて競争が激しいと、その分旅行サイトはメタサーチ向けに値下げをする事もある。らしい。

他所で検索するより安く見つかる。そうなってそれが一般に強く認知されたら強いね。

男性の利用者は比率として半分以下で、利用者の半数以上は女性。

特に20~34歳女性のF1層に強いそうな。

決算説明資料に「ほぼすべてがトラベルコの売上」って説明があるんだけど、となると、他のサービスであるTravelko、GALLERY JAPANの売上が殆ど無いって事だよね。中身は赤字?

決算単信・有価証券報告書・説明会資料どれを見ても細かい事は書かれていなかったけど、育成中って事なら「その他」として示しても良いし、やり方はあると思うんだけど…。

ヒントとしては新卒採用のページかな。

これまで当社のユーザーは95%以上が日本人でしたが、現在海外のユーザーを対象としたビジネスにも取り組んでいます。

新卒採用(オープンドア )

具体的には、多言語旅行比較サイト『Travelko』や伝統工芸作品紹介サイト『GALLERY JAPAN』の運営です。『Travelko』は、英語のほか中国語(簡体字、繁体字)、韓国語に対応しており、海外およびインバウンド市場をターゲットとした海外版トラベルコといった位置づけのサイトで、『GALLERY JAPAN』は、陶芸、染織、漆芸など、日本が誇る伝統工芸作品を幅広く世界に向けて発信していくサイトです。

これによると日本人向けの95%の残りって事で外国人向けは5%弱。

オープンドア全体の2019年度の売上が49億円。って事は Travelko、GALLERY JAPAN合わせて売り上げは2.45億円弱って計算になるね。

しかし外国人向けの売上が5%弱で殆ど無いとするなら、現状ではインバウンドって関係ないよねぇ。

アメリカは難しいとしても、中国・台湾・タイ・ベトナムと言った訪日外国人の多いアジア圏の国へアプローチが出来ると良いんだけど…。

提携先を増やしたりサイトとしての完成度を高めている感じなのは分かる。

ただ、トリバゴみたいに赤字出しながら各国でCMバンバンって訳にもいかないだろうし、今後どうなるんだろう。

一応2017年の話だけど、海外の観光情報サイトにサービスを連携する形では展開したりはしているみたい。

リンク:オープンドア、海外向け旅行比較サイト「トラベルコ」を台湾・香港で展開へ、現地メディアと連携開始

メタサーチビジネスって簡単には儲からないし、今後もバラ色の未来って訳じゃないそうな。

参考記事:メタサーチ業態を立ち上げてわかった、これ厳しいなという話。

コスト要因としては近年のトラベルコのCMバンバン。

積極テレビCMは2017年1月から。

CMバンバンで今の戦略はとにかく認知度を上げる事。

2016年9月時点で13.6%の認知率(18-59歳男女の旅行者が対象)が、2019年2月に41%と拡大中。

2020年3月には認知率47.0%まで上げることが目標。

ただ、ここまで認知が広がるとそこから先はきっと緩やかだよね。

認知率アップに連れて拡大していた売り上げの角度は緩やかになるんじゃなかろうか。

…分からんけど。

2010年まではトラベルコの旅行関連事業と携帯関連事業を展開してたけど、2011年から旅行関連事業に一本化。

一応携帯管事業では携帯ゲームを展開していて、こんな感じ。

システムは外注じゃなくて自社開発。

BtoCで競合がいて、その中で外注で時間かけてサービスを作っていると時代の流れに取り残されるかもめ。自社開発だとスピード感のある細かな対応が出来ると思う。

利益の出し方としては3つの観点。

「従量課金」、「固定課金」、「広告」の3つ。

従量課金はプランが成約したら売り上げの一部を手数料として頂く形。

固定課金はプランいくつ掲載したらいくら。って定額。

広告はトラベルコ内の広告枠。

2019年度の中身を見ると固定課金は殆ど無いみたい。

従量課金が9割ぐらいで1割ぐらいが広告なのかな。

…そこも資料なりに数字で書いて欲しいんだけど。

とりま従量課金がメインって事で、人がたくさん来て沢山予約して貰うとそれに比例して利益になるって事ね。

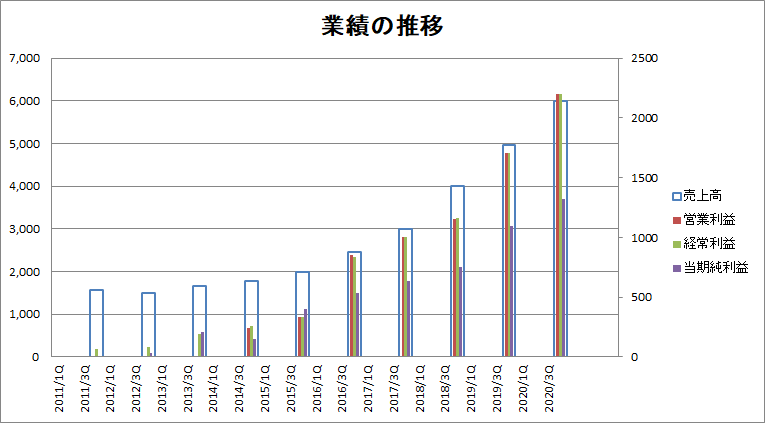

業績の推移

2015年度までは営業利益率15%水準だったのが、2016年度以降は30%オーバーに拡大。

いったい何があったのか。

2016年度は月間平均ユニークユーザー数が前年比40%を超えたとの事。規模が膨らんだ事が利益(率)の拡大要因って事なのかな?

細かく見ると、売上は2Q・4Qの比率が高い傾向アリ。

ずっと無配。

CMにコストがかかっているとはいえ、株主に報いる為に上場企業として配当は出して欲しいなぁ。

月平均のユニークユーザー(UU)数(万人)

| * | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

| 月平均UU | 220 | 308 | 373 | 非公開 | 非公開 |

| 前年比 | * | 40.0% | 21.1% | * | * |

上場したころは数字を決算単信に書いてくれていたんだけど。近年は数字を出してくれていない。

使い勝手

自分はトラベルコを使っているかと言えば、使ってないんだよね。

旅行サイトで使っているのは楽天トラベルと稀に一休。

じゃらん、ヤフートラベルとか見る事もあったけど、結局同じ値段だし、ポイントを加味すると楽天に軍配ってな感じ。

一休はキャンペーンで楽天等とは違う値段の時もある印象で、高めのホテルに泊まる時は一休も覗いて見て検討する感じかな。

でも食わず嫌いはダメだよね。

って事で実際にトラベルコで検索だけしてみたんだけど…これ、結構良いかも。

例えば楽天トラベルだと部屋が無いような時に、ノーマークのるるぶトラベルには部屋が残ってたりして。

満室なのかそもそも予約できないのかって分からないから、トラベルコで一括検索できるのはありがたいね。

てか、昔トリバゴで検索した時に使いづらかったんだよね…。それでこの手のサイトはダメだなって印象が強かった。

エクスペディアもそうだけど、海外の予約サイトって使いづらくない?

慣れているってのもあるかもだけど、ヤフートラベル、楽天トラベル、じゃらん等々とにかく日本のサイトの方が見やすい。調べやすい。探しやすい。んだけど。

競合

ホテルだけとか飛行機のチケットだけとか個々の取り扱いで見ると細かい競合も多いけど、国内格安ホテルだとだとオリコンランキングにあった通り、トラベルコがトップなんだと思う。

トラベルコの特徴は宿泊施設以外の取扱商品(チケット・wifi等)が多いこと。

旅行サイトの提携旅行サイトも多いこと。

総合力が強いね。

参考までに2017年のトレンディーの記事。

リンク:旅行比較サイトで最強は? 「トリバゴ」は下位に沈む

直接の競合じゃないけど、経済的合理性の観点から、トラベルコにとって困る事ってそれなりにあると思う。

例えばトラベルコでホテルを選んだ後、ポイントサイトを経由して旅行サイト・公式サイトへ移動して、決済をする。

こういう場合、トラベルコ経由ってフラグが消えて売り上げにならない。(と思う。)

ただポイントサイトってそれなりに歴史があるけど、そんなに広まってない印象はあるかな。

他に似たような手段を考えると、旅行サイト・公式サイトのアプリからの予約。

楽天トラベルとかも、アプリで予約したらポイント還元率アップみたいなのあるから、アプリを使うメリットはあるね。

そこを経由されるとトラベルコとしては売上が立たないハズ。

宿の公式直販サイトからみると、メタサーチが出てきて直販の売り上げが下がる傾向にあったらしく。

ただそれに対して、公式直販の最安値プランをメタサーチに掲載する風潮が出てきているみたい。

公式サイトとメタサーチの関係は、持ちつ持たれつのに変化していくのかもね。

リンク:「宿公式」で直販増加へ 日本旅館協会IT戦略委員長・石橋政治郎さんに聞く(1) メタサーチをプラットフォーム化

海外・インバウンドに対しては恐らく全然戦えていないんだと思う。

TravelkoとGALLERY JAPANでオープンドアの売上5%にしかならないらしいし。

保有有価証券

関係強化のため、オウケイウェイヴの株式を保有。

…これ、いるの?

投資を考える

トラベルコ一本足に不安はあれど、国内での存在感は高いんだよね。

利益率も高くて素晴らしい。

ただ、競合もあるし市場動向もあるし。完全無敵とは言えない所が(贅沢だけど)ネックに感じるかな。

あと、グローバル1位ってのは今見えている情報から考えるとかなり懐疑的。

一番の問題はメタサーチ市場の拡大縮小の方向がどうなるか。そこかもしれない。

大きな変化が明日だ、来年だに発生するとは思わないけど、業界・市場を注視する必要がありそうだね。

「今は」強い。「目先も」強い。勢いがありそう。それはあると思う。

だけど長期的には不透明さが強いんじゃないかなぁ。

そんなイメージで捉えるのが良さそう。

だから全力。ポートフォリオ1位。

そういう立ち位置で長期投資は難しいと思う。

それに指標的には割高だから、成長鈍化に伴う株価の下落ってのを嫌うなら買うのは見送った方が良いと思う。

ただ、業界動向を見ながら中位ぐらいで保有するのは良いんじゃなかろうか。

注視してまで中位ってどうなの?って感じではあるけど。

残念に思うのは、KPIってか数字の開示に消極的な事。

月平均のユニークユーザー数も開示しなくなったし、国内外売上や従量課金収入比率も説明資料でフワッとグラフで書かれているだけ。

もう少しその辺の数字を細かく公表してくれても良いと思う。

株価2000円は2018年の安値水準。

去年買えなかった投資家からしてみると今は買いなんだけど…。

2018年の高値3600円からの半値で1800円。

7割引きで1080円。こういうところまで落ちてくると嫌だね。

どの辺で買うかは懐次第。

って事でオープンドアへの投資は成長に対する夢はあるけど、内外要因の不透明さがあるから慎重に。そんな印象。

IRに問い合わせたりして理解を深めて視界がクリアになった状態で投資するのがベターでしょうな。

バイアンドホームワークが強く求められる感じ。

コメント