アバントの2022年6月期第1四半期決算をチェキ!

参考

2022年6月期 第1四半期決算短信

2022年6月期 第1四半期決算説明資料

個人サイト等

【3836】アバント/中計は下限目標まで達成視野も、株主還元ポリシーに課題。

収益認識に関する会計基準

業績の数字を確認する前にこれ。

1Qから「収益認識に関する会計基準」を適用してて、具体的な事は決算短信に詳しく書かれてるけど、引用しながら頭を整理してみようと思う。

ポイントとしては2点。

1点目。

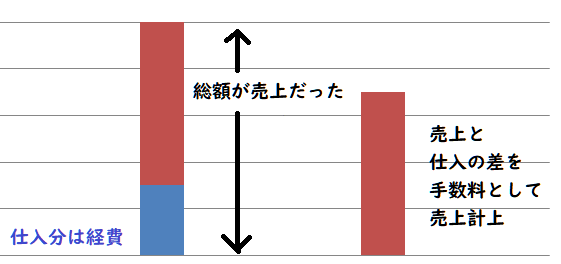

『商品等が提供されるための手配と認められるような取引について、従来は売上額を総額で売上高として計上するとともに、仕入分を費用計上していたものを、売上高と仕入高の差額を手数料として純額で売上計上する形へと変更。』

これにより、従来の基準よりも売上高が57百万円減少。

2点目。

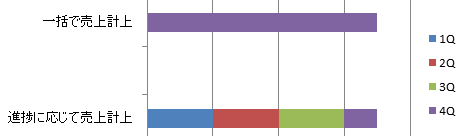

『従来はプロジェクトが完了し、お客様から検収をいただいた時点で売上計上していたサービスの大部分について、プロジェクトの完了を待たずして、その進捗度に応じて売上を計上するよう変更。』

これにより、売上高が273百万円増加。

結果として、会計基準の変更による影響で「216百万円」増収。

業績

| 単位:百万円 | 2022/1Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 4,047 | 12.4% | 22.7% | |

| 営業利益 | 461 | -3.6% | 16.1% | 11.4% |

| 経常利益 | 441 | -8.5% | 15.6% | 10.9% |

| 純利益 | 262 | -13.5% | 13.8% | 6.5% |

前期比

売上は伸びるも利益が前期比マイナスに。

進捗率

売上は過去数年を見ると順当な水準。

利益はちょっと遅めに見えるけど、過去にもこの程度の年はあった感じ。

利益率

営業利益率11%。過去2年連続で13%台だった事を考えると少し弱い。てな感じ。

事業別

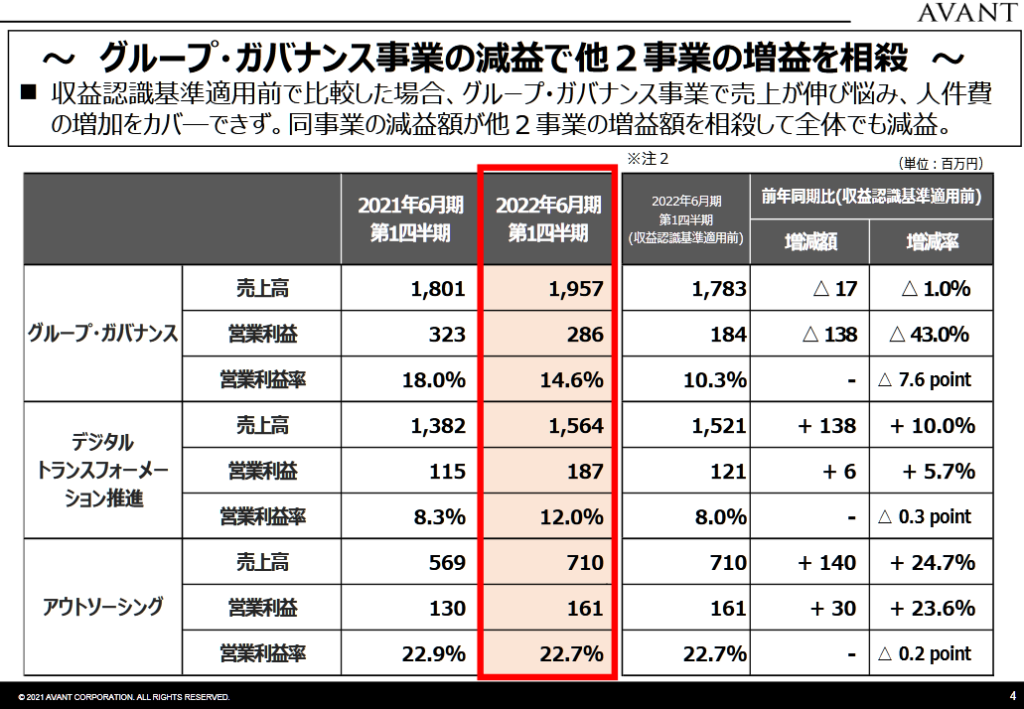

決算説明資料に収益認識基準適用前の数字が書かれていて、とても分かりやすいから画像を引用するぽ。

| グループ・ガバナンス事業 | 厳しい。売上横ばいで、人件費等の投資影響がクリティカルヒット。 |

| DX推進 | 堅調。人件費増をこなす。 |

| アウトソーシング事業 | 好調。 |

事業別に簡単に整理するとこんな感じですかね~。

特に気がかりなのはグループ・ガバナンス事業で、中を確認すると、売上が弱かった理由は「コンサルティング・サービス」の売り上げ減少によるもの。なんでなんだろうね?

減益の部分については人材投資。これは前向きに投資の成果に期待!

アウトソーシングはコロナが良薬になったようで、これまで躊躇していた企業も導入に向かいつつあるみたい。好調な成長を見せた感じ。

感想

利益成長の足を引っ張った要因が人的投資によるもの。

って事で、前向きに考えよう。そうしよう。

株価

場中発表で株価は下落。

更に翌日も下落。以下略。

どうも場中の発表ってのは良くない気がする。

一般的に考えても「引けてからじゃダメなの?」って思ってる人は多いと思うな。

コメント