エイトレッドの2022年3月期決算をチェキ。

2022年3月期 決算短信

2022年3月期 通期決算説明資料

2022年3月期 予想と実績

| 単位:百万円 | 予想 | 2022/4Q実績 | 差 |

| 売上 | 2,100 | 2113 | 0.6% |

| 営業利益 | 880 | 907 | 3.1% |

| 経常利益 | 880 | 908 | 3.2% |

| 純利益 | 610 | 604 | -1.0% |

概ね予定通りかな。

営業利益が9億円に到達!

2022年3月期 業績

| 単位:百万円 | 2022/4Q | 前期比 | 利益率 |

| 売上 | 2,113 | 9.80% | |

| 営業利益 | 907 | 15.80% | 42.90% |

| 経常利益 | 908 | 14.90% | 43.00% |

| 純利益 | 604 | 12.90% | 28.60% |

売上・各利益共に過去最高を更新!

営業利益率42%は過去最高水準。

クラウドシフトが進むと利益率は良くなっていく感じですよね~。

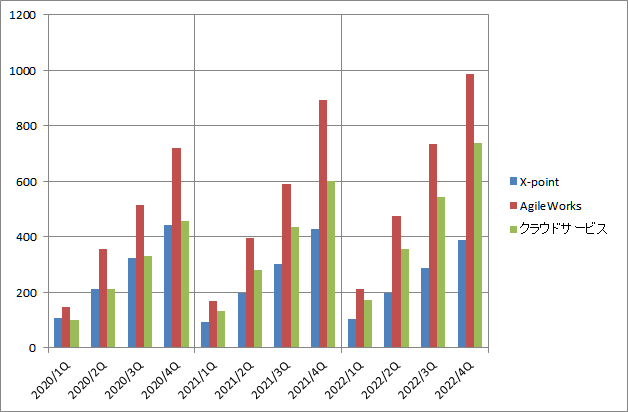

製品別売上

X-pointが3億87百万円で前年比9.9%減。

AgileWorksが9億85百万円で前年比10.4%増。

クラウドサービスが7億39百万円で前年比23.1%増。

X-pointの減少は新規獲得が止まるから当然の流れ。

ネガティブとかそういう話じゃないと思う。

2023年3月期 予想

まずは第2四半期の予想

| 単位:百万円 | 2023/2Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 1,156 | 12.3% | 49.4% | |

| 営業利益 | 499 | 6.6% | 49.7% | 43.2% |

| 経常利益 | 499 | 6.6% | 49.7% | 43.2% |

| 純利益 | 343 | 9.2% | 49.6% | 29.7% |

進捗率については分からん。営業利益だと最近は42%の年もあるし51%の年もあるし。

続いて通期の予想。

| 単位:百万円 | 2023/4Q | 前期比 | 利益率 |

| 売上 | 2,340 | 10.7% | |

| 営業利益 | 1005 | 10.8% | 42.9% |

| 経常利益 | 1005 | 10.7% | 42.9% |

| 純利益 | 692 | 14.6% | 29.6% |

売上・各利益共に過去最高を更新の予想!

そんな感じで売上・営業利益共に10%成長に落ち着く予想になってるんだけど、これまでの前期比成長率から考えると相対的に弱いと思う。

営業利益率は42%で22年と変わらず。

利益率はこんな感じで今後も40%以上の継続性はありそうかな。クラウドが伸びてるしって事で。

サービス別予想

何気に決算説明資料p.10に製品別の計画が書かれてたから数字を表にまとめるぽ。

| 2023予想 | 前期比 | |

| X-point | 318 | -17.8% |

| AgileWorks | 1,137 | 15.4% |

| X-pointCloud | 884 | 19.6% |

| パッケージ合計 | 1,455 | 6.0% |

| クラウド合計 | 884 | 19.6% |

| 合計 | 2,339 | 10.8% |

X-pointは減ります。-17%。これ、当然。

AgileWorksが15%成長。

このパッケージ合計で6%成長。

クラウドサービスのX-pointCloudは19%成長。

決算説明資料p.16にワークフロー市場の予測が書かれてたからそこについても。

そこに書かれてたデータから、パッケージとSaaSの市場の成長率を計算してみたぽ。

| 成長率 | 2020 | 2021 | 2022 | 2023 | 2024 |

| パッケージ | 10.0% | 13.6% | 12.0% | 14.3% | 12.5% |

| Saas | 35.0% | 33.3% | 27.8% | 23.9% | 17.5% |

| 合計 | 14.2% | 17.5% | 15.5% | 16.7% | 13.8% |

これを見ると、エイトレッドはもうちょっと頑張れるんじゃないか?って思っちゃうよね。

AgileWorks単体で見ると成長率は強いと思うけど、X-pointCloudが市場の伸びに対して弱め。

てかこの市場予測。ちょっとデータが古いと思うんだよね。

ソフトウェアビジネス新市場 2022年版を使った資料も作れると思うんだけどなぁ。

もし新しい情報を持ってるならそれでアップデートしないとダメだと思う。

何かネガティブな理由があって資料を更新してないんじゃない?って疑念が生まれるし。

とりまデータは新しいものをお願いいたします。

パッケージの成長予測は6%弱を見込むのが正確?

20年~25年のパッケージの年成長率が5.4%って試算されてる記事があった。

株式会社エイトレッド、「ソフトウェアビジネス新市場 2021年版」 SaaSワークフロー市場にて5年連続となるシェアNo.1を獲得!

ツッコミ

企業のDX化が加速することにより、ワークフロー事業の需要が拡大することを想定

2022年3月期 決算短信 p.4

コロナで2020年から企業のDX対応は加速したと思う。ボーナスステージってやつ。

でもここから加速が継続するかと言われれば、それは懐疑的かなぁ。

むしろ加速が落ち着くフェイズじゃないかって懸念が大きいんだけどん。

…実際市場予測のデータも萎む傾向に見えるし。

新規顧客獲得を積極的に行うことにより、売上増を見込んでおります。

2022年3月期 決算短信 p.4

でさ~、積極的に新規獲得を目指して出てくる予想が売上10%成長って微妙じゃない?

前はもっと勢いがあった訳じゃん?

もちろん増収増益を続けるて2年連続10%成長の予想になってるそれ自体は素晴らしい事。

でもエイトレッドならそれは当たり前って評価も市場では形成されてると思うんだよね~。

積極的に攻めて10%かぁ。って思うとなんか微妙だし、要は成長鈍化って判断を市場参加者は考えるんじゃないかな。って話ですな。

ま、でもひとまず今回の会社予想は無難な着地点になるんじゃないかなとは思う。

何となくだけど。

そこから先考える事は、成長角度がどれぐらい維持できるのか。巡航速度がどの辺になるのか。

って感じかな。

株価

決算発表当日のSBI証券のPTS。

| 始値 | 2,161 (17:24) |

| 高値 | 2,385 (17:31) |

| 安値 | 2,068.1 (22:14) |

| 終値 | 2,069.1(23:58) |

| 終値基準値比 | -4.25% |

| 出来高 | 2,700 (23:58) |

コメント