参考

2022年12月期 通期 決算短信

2022年12月期 通期 決算説明会資料

2023年12月期 通期 決算説明会動画

2022年12月期 通期 決算説明会書き起こし

2022年12月期 通期 質疑応答

個別業績の前期実績値との差異に関するお知らせ

はじめに

決算説明会の内容が良い感じ。

質疑で聞かれそうな事を先回りで説明しながら進めてる。

下手な2次情報(このブログを含めて)よりもこっちを最初にドゾー。

決算説明会動画

書き起こし

質疑応答

サクッと確認するなら株探ニュースも読むのもアリか。

短信の「経営成績等の概況」がまとまってるからお好みで。

GMOペパボ—2022年に続き2023年もホスティング事業と金融支援事業が業績を牽引 | 株探ニュース

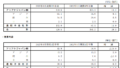

当初計画との差

| 2022/4Q | 計画 | 実績 | 差 |

| 売上 | 10,499 | 10,531 | 0.3% |

| 営業利益 | 732 | 732 | 0.0% |

| 経常利益 | 760 | 767 | 0.9% |

| 純利益 | 522 | 510 | -2.3% |

2022年11月7日(3Q発表と同時)に開示された下方修正に沿う形。

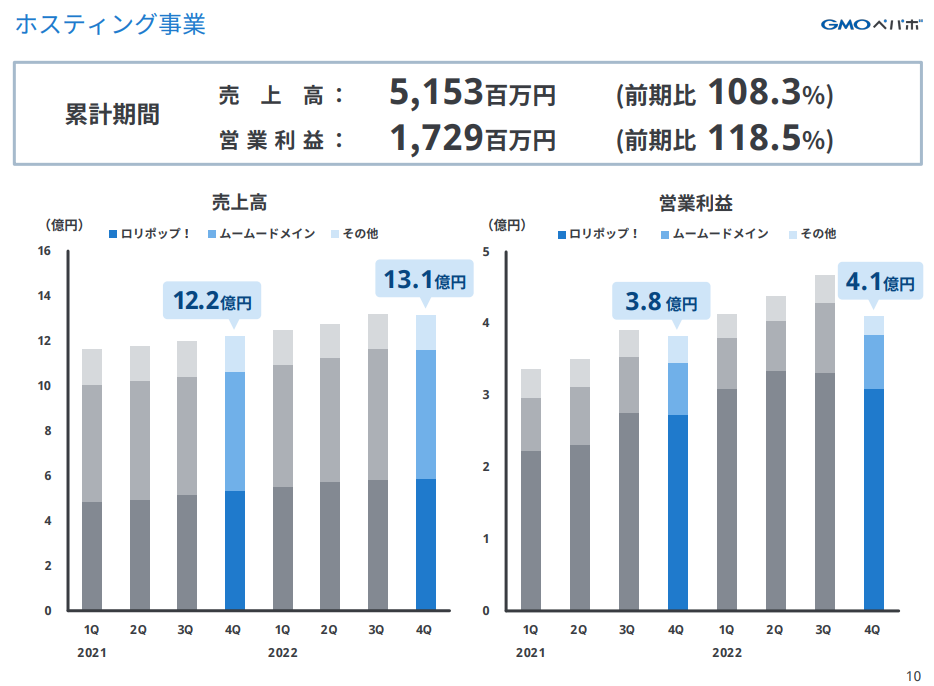

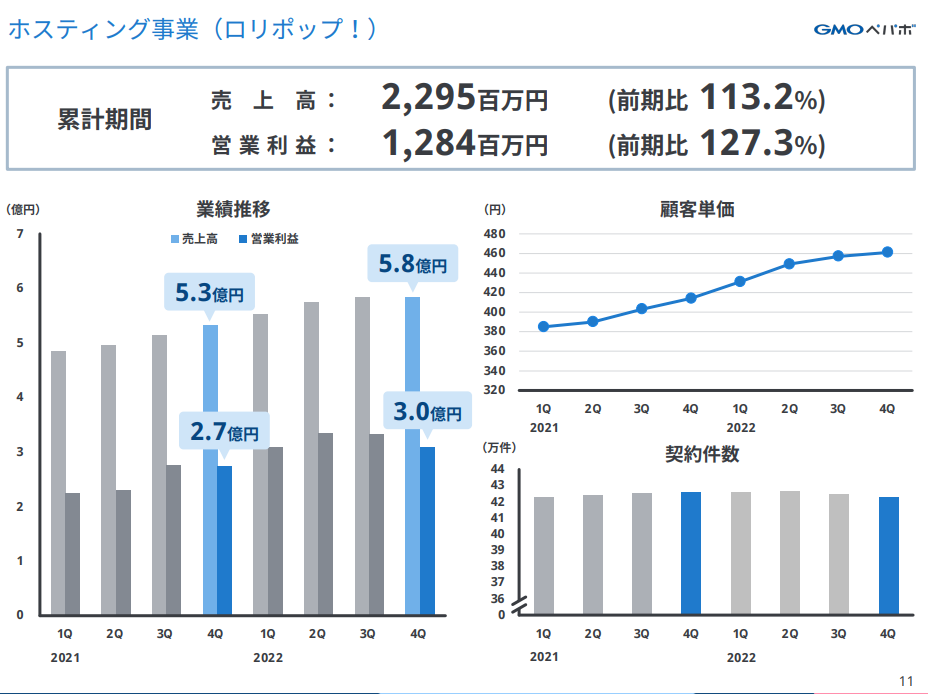

ロリポップ

増収増益。

二桁成長で良い感じ。価格改定効果あり。

4Qは足踏みになった感じ。

契約件数が減少。低単価プランの解約数が大きく、高単価プランの増加数を打ち消した形。

価格改定は21年11月からだったから、1年回ってそれが牽引する成長はここら辺まで。

2021/10/18 エコノミープラン・スタンダードプラン・ハイスピードプラン価格改定のお知らせ

説明会の質疑でもその旨回答されてる。

参考:GMOペパボ2022/08/24個人投資家向け会社説明会

だったけど、追加で価格改定されますた。

参考:2023/01/18 価格改定のお知らせ

改定は2月から。

業績面ではもうあと1年価格改定効果が出るって感じですかね。

ただ原価の高騰もあるから、どれぐらいかって言うと1Q終わってみて判断って感じかな?

3年契約はお得だから、皆さん是非とも3年契約を!

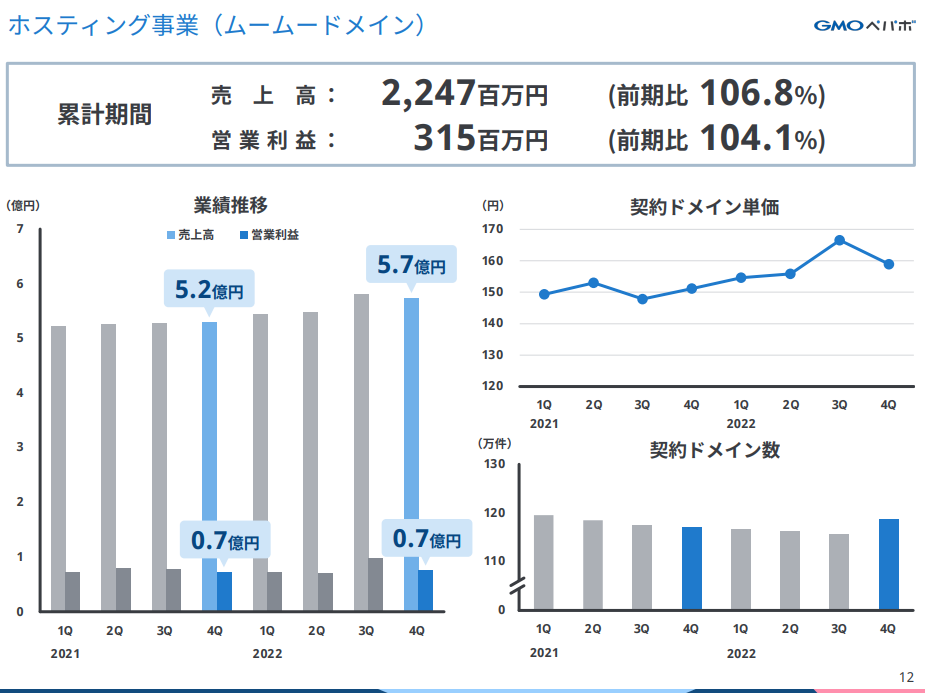

ムームードメイン

増収増益。

業績は3Qで力強く伸びたけど、4Qでは下げた形。

3Qは高額ドメインの販売があって単価が上がったけど4Qは普通に戻った。

4Qは値下げ等キャンペーンで契約数数を増やすことに成功。

自分は安売り値下げ反対論者だけど、ドメインの値下げ(新規契約時)は別。

更新時には通常価格になると思うから、新規契約ドメインの値下げは成長のための販促としてアリだと捉えてる。更新に期待デス。

恐らく直近の契約件数上位5ドメインを指してるんだと思うんだけど、HPを見るとこんな感じ。

.tokyo安いね。93円ってめっちゃ安い。

でも更新したら1628円だから一気に上がる訳です。

…これってね、更新時に結構ビビるんだよね~。

あれっ?こんなに高かったっけ?って。

それで1回はうっかり更新するんだけど、2回目の更新はせずに解約する人。ドメインの利用状況次第だけど、一定数居ると思う。

因みに当サイトのドメインは.link。新規時は548円で、以降更新時は1,628円になります。

個人的にお勧めは.workかな。新規280円で更新は1,089円で安い。

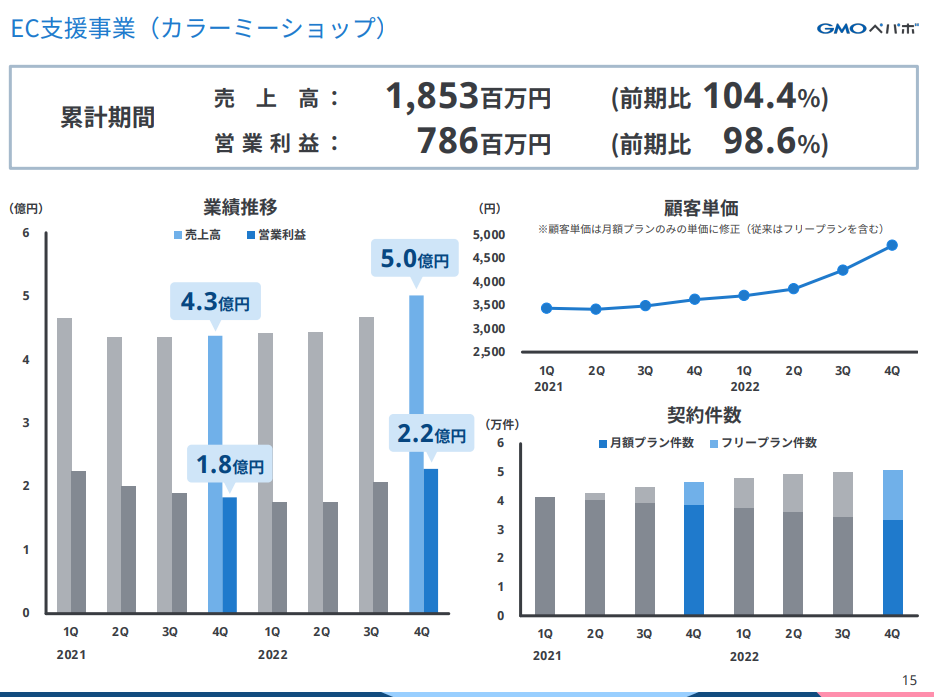

カラーミーショップ

増収減益。

最終的には通期減益になったけど、2Q→3Q→4Qでの増収増益トレンドは評価したいところ。

顧客単価の向上に合わせて業績が良化してる。

22年4月に価格改定してるから、恐らく次の1Qまで価格改定効果で単価は上がりそうに思う。

参考:《2022年4月以降》各プランでの提供機能リニューアルにともなう料金改定について

プランによって新規と解約に傾向が出たみたい。

単価の低いプランの解約が増加した一方で、単価の高いプランの契約件数は増加傾向にあります。

2022年12月期 通期 決算説明会書き起こしより

低い単価の契約が減って、高い単価の契約が増えました。平均したら平均単価は増えました。

ってお話か。

裾野の拡大って意味でもエントリープランのショップさんには続けていただいて、しっかり収益を出して頂くのが良いんだけど…。欲を言えばね。

ま、でもこれは仕方ないかな。

今後はフリープランのお客さんが少しずつ月額プランに参加してくると嬉しいね。

後は相変わらず理由を分かって無いんだけど、有料会員数の減少もここらで歯止めかかって欲しい。

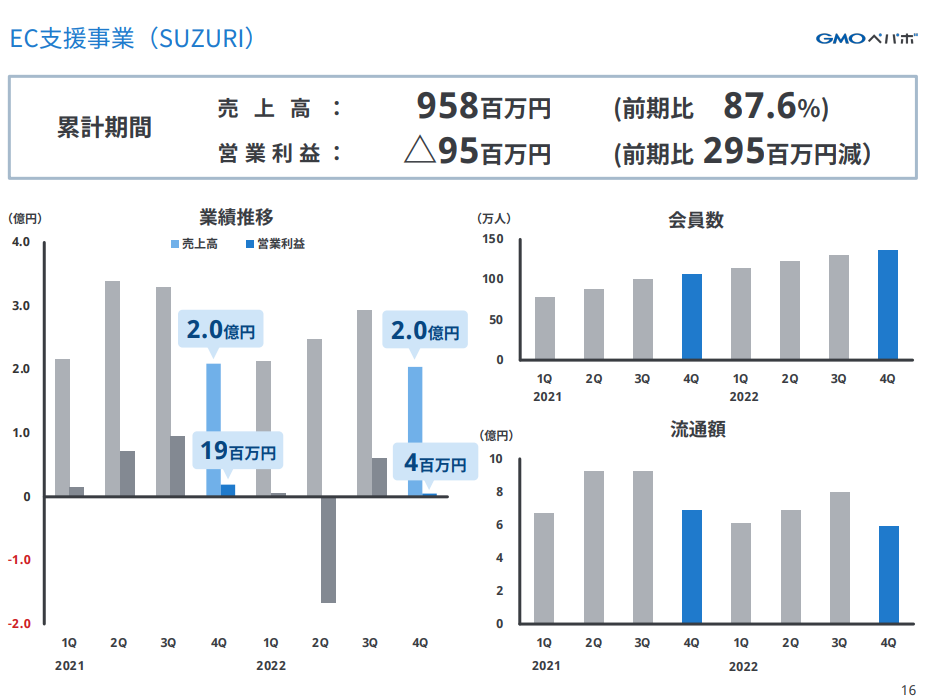

SUZURI

減収赤字。

きびC。

季節性あり?

2021年・22年の業績・流通額を見ると1Qと4Qが弱い。

2Qの赤字はCMによるもの。

流通額の拡大を目指し、第2四半期にテレビCMの施策を実施しましたが、期待していたほどの来訪者数は獲得できず、プロモーション費用を補いきれなかったことにより、損失を計上しました。

2022年12月期 通期 決算説明会書き起こしより

「あんま効果なかったわ。」ってちゃんと説明してるのは誠実だと思う。

だからまぁ、CM否定論者の自分も今回は「分かりました。仕方がなかったですね。」って感じ。

こういう時って「一定の効果はあった」的な回答があるあるだと思うんですよ。

でこっちとしては「そりゃ一定はあるでしょうよ。一定は。でもその一定ってミジンコ程度でしょ?」って思う訳。

とりま他の説明会でCMの話を聞く機会がいくつかあったけど、やっぱスポットCMは難しいっみたいですヨ。

テレビCMを続ける予定は?って聞いたら無いって言うし、宣伝広告としてコスパはどうでしたか?って聞いたら歯切れ悪い回答になったり。そんな感じ。

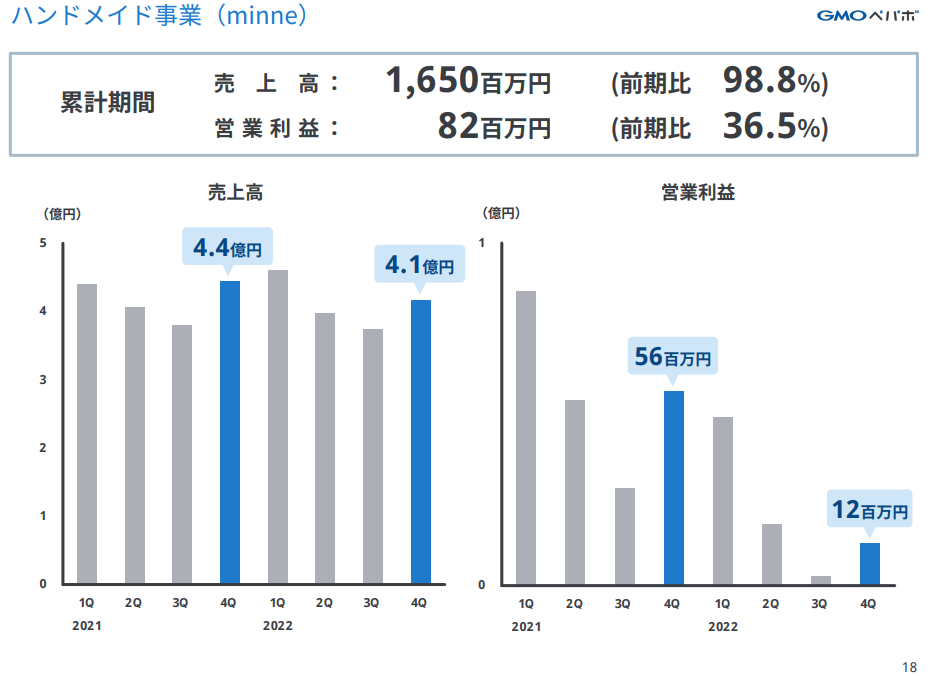

minne

減収減益。めっちゃ減益。

きびC。

利益がぁ~。下落とれんどぉ。

minneも季節性アリ。ですかね。

1Qと4Qが比較的強い。

進捗の遅れを取り戻すべく、割引キャンペーン等も積極化した結果、プロモーション費用が増加しました。

2022年12月期 通期 決算説明会書き起こしより

気になったのはこれ。

売上を確保する為に値下げして数を売った。って理解したけど、そうだとすると良い手だとは思えない。値下げ反対論者なんでね。

経営陣の頭の中には利益を伸ばしたいって考えがあるはずなんだけど、それを考えるとノルマ達成の為の値引きなんてしたく無いハズなんだけどなぁ。

もしかしたら経営陣の成長が「しっかり利益も」の考えに対して、minneチームの成長は「とにかく売上」と言う目線になってしまってるのかもしれない。とか?

ところで知ってる?minneカレッジ。

ものづくりを学べる場なんだけど、こういうの良いよね。

単純に面白そうじゃん。

資料請求をストップするぐらいには想定以上に反響があったみたい。

そうそう。突然に素人の意見なんだけどminneも有料会員を作った方が良いと思う。

今の無料会員を有料化するって意味じゃなくて、付加価値を有料で。

作家さんの横のつながりでコミュニティがあったり、メーカーの資材を共同購入(クラウドファンディングみたいに一定数集まったら安く売るよ)できたり、道具がセール価格で買えたり、セミナー参加が無料になったり、ファンミーティングに参加出来たり、手数料がちょっと安くなったり、リアルイベントで何かあったり、ミンカレとのシナジーも作ったり。

ニーズあるのか分からないし適当に書いたけどそういう付加価値をサブスクで提供する仕組みですわ。minnneプライム会員。

minnneの規模も大きくなったし、そういうのを考えてよい時期だと思う。

そういえばminneのサイト内広告も始まるみたいで。事業規模に比べたら小さいかもしれないけど、良いと思う。

ま、そんな感じでminneがただのプラットフォームから進化しようとしているのは感じる。

minneステージ2。頑張って欲しい。

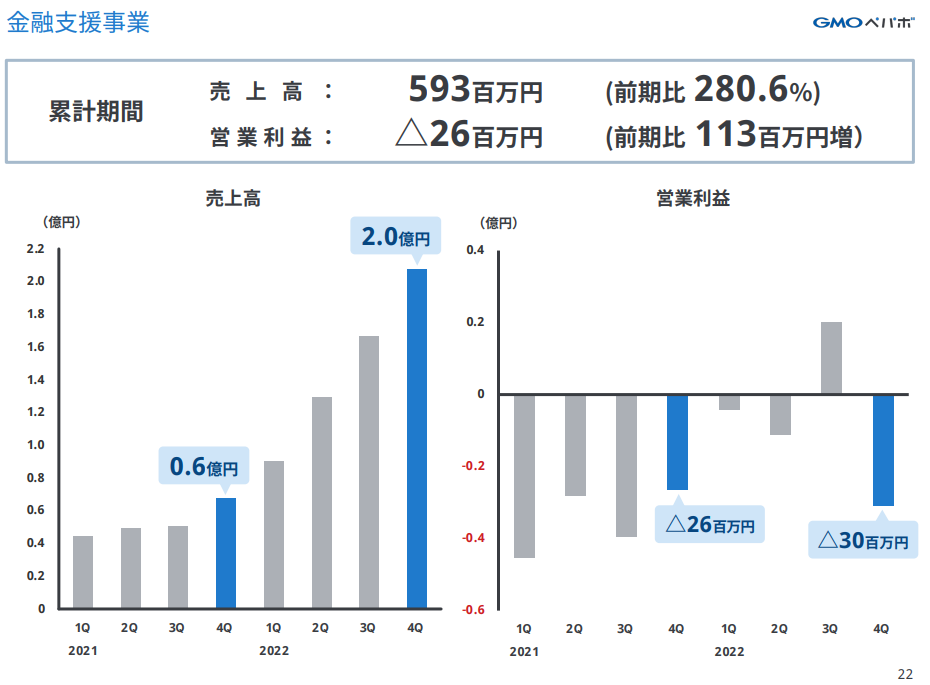

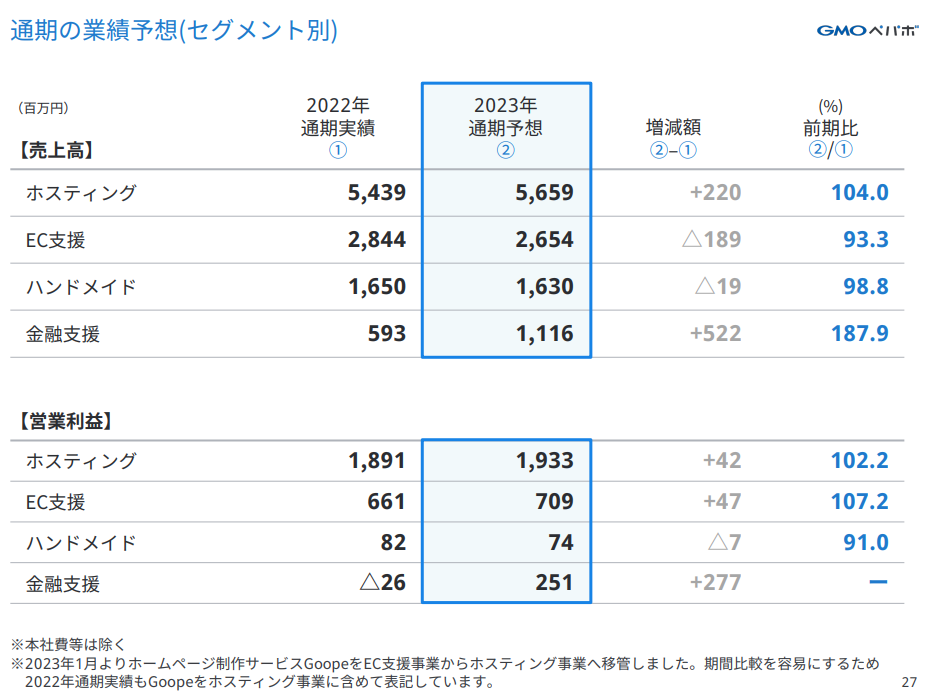

金融支援事業

増収赤字。

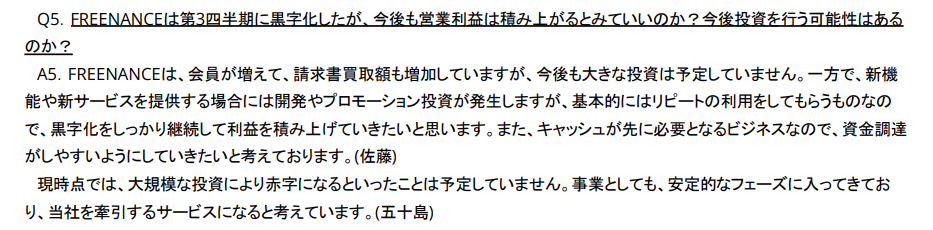

フリーナンス、売上伸びてるしKPIを見ても良いように感じる。

だがしかし!折角3Q黒字化して通期トータルでも黒字化が見えてたのに、26百万円の赤字で着地。

4Qで30の赤字が出てるのなんで?

決算説明会で「想定を上回る滞留債権が発生し、貸倒引当金が増加」って説明されてた。

貸倒引当金は損益計算書だと販売費および一般管理費に行くっぽい。

3Q決算説明会の質疑応答でも「黒字化をしっかり継続したい。大規模投資で赤字は予定しておらず、安定フェイズに入って来た。」って話だったんだよねぇ。

だからここはちょっと痛手でしたな。

要因は分かった。じゃあ次の疑問。「何故想定を上回る滞留債権が発生」したのか。そこですね。

審査とかはGMOインターネットグループの知見があると思うんだけど、ここは心配。

フロー型ビジネスでイケイケドンドンやって足元救われてるけど、金融ではその辺特に気を付けて欲しい所。金融は特に。ね。

後、気になったのは資金調達の事。

貸借対照表の「短期借入金」が増えてきてる。借り入れがメインだとは思うけど、ここは一応気にかけておいた方がよさげかなぁ。

「資金調達がしやすいようにしていきたい。」って質疑で発言があった。

資金調達が「しやすい」ってのが地味にポイントなのか?これ?機動的な資金調達と言えばMSワラントだけど…。

自己株式をMSワラントに充てるってのなら…、まぁ良いけど。期末自己株式は191,657株ですか。なるほど。

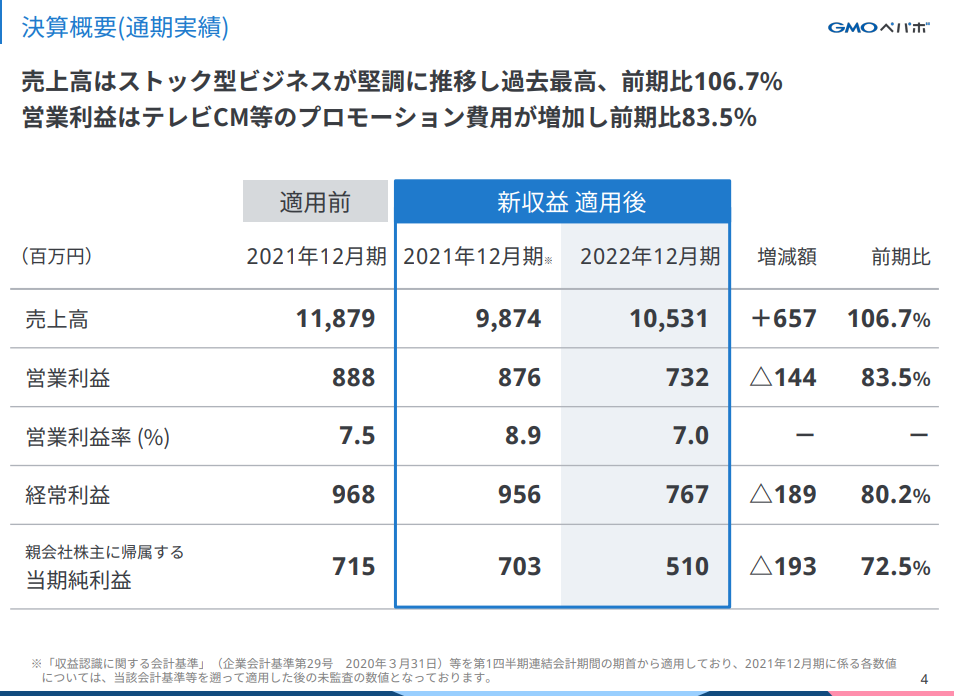

業績

| 単位:百万円 | 2022/4Q | 前期比 | 利益率 |

| 売上 | 10,531 | -11.3% | |

| 営業利益 | 732 | -17.6% | 7.0% |

| 経常利益 | 767 | -20.8% | 7.3% |

| 純利益 | 510 | -28.7% | 4.8% |

って事で前期比で単純比較した業績はこんな感じ。

新収益適用後で判断するなら決算説明資料からでこんな感じ。

2023年度予想

FREENANCEの黒字化は当然として、その利益成長がカギ。って感じ。

今期は立てた計画を着実にクリアするように意識しています。

2022年12月期 第3四半期 決算説明会質疑応答より

通期予想は保守的との事だし、今回の業績予想値を下限として、ひと先ずは見守りましょう。

これでうっかりフリーナンスに足元救われるのだけは気を付けて欲しい。いやホント。

後はGMOレンシュ。自分はこのサービス広まって欲しいって思うから、営業活動頑張って欲しい。

フロー型ビジネスのKPI

他で気になるのがKPIの事。重要業績評価指標って言います。

KPIを伸ばせば結果として業績が付いてくる。その結果として株価も上がる。

そういうのが正しいって思ってるんですよね。自分は。

それが前提になるんだけど、フロー型ビジネスの重要業績評価指標が業績に連動してない。それを最近気にしてマス。

「minne」のKPIです。作家・ブランド数は85万人、作品数は1,596万点、アプリダウンロード数は1,411万ダウンロードとなりました。

2022年12月期 第3四半期 決算説明会質疑応答より

例えばこれ、ずっと右肩上がりなんだよ。

これがKPIなら結果として業績も右肩上がりしてないとおかしくない?

こういうのは参考になる指標だし、増えるべき数字だとも思うけど、これを追うのは重要じゃないと思うんだわ。そこどうなんでしょう。

23年度はその辺り、フローサービスのKPIの見直しがあっても良いと思うんだけどな~。20周年だし。中期目標の見直しもあるって言うし。

ま、あくまでこれはKPIに対する自分の考えなんだけどさ。

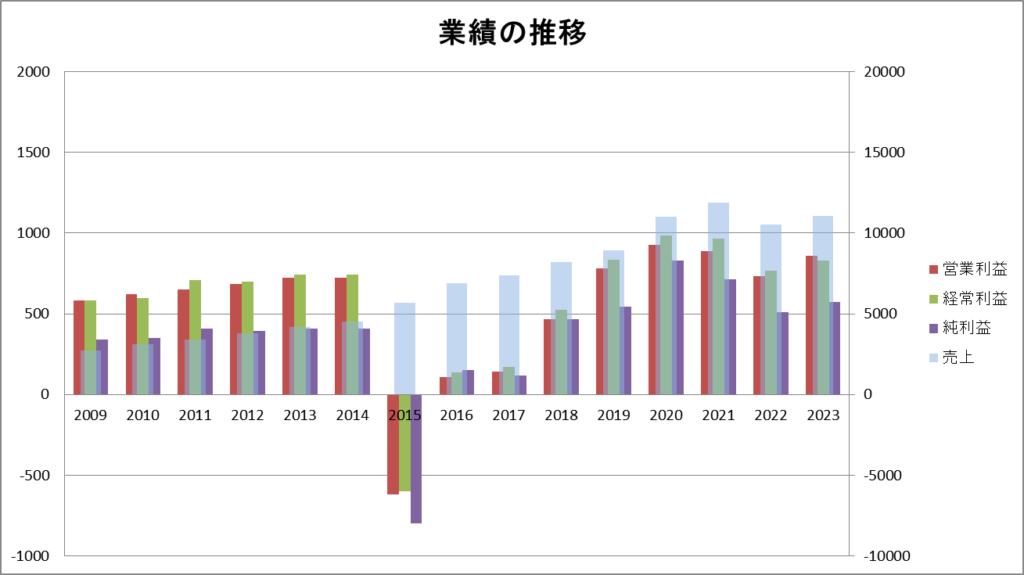

長期業績の推移

新収益の調整を入れてないけど手元のデータから長期で見るとこんな感じ。

1年でも早く、過去最高益を更新していくスタイルが見たいですね。

コメント