参考

2023年6月期 決算短信

2023年6月期 決算説明資料

中期経営計画「BE GLOBAL 2028」策定のお知らせ

決算説明動画(公開は期間限定?)

2023年6月期業績(予想比)

| 単位:百万円 | 予想 | 実績 | 予想比 |

| 売上 | 21800 | 21424 | -1.7% |

| 営業利益 | 3100 | 3289 | 6.1% |

| 経常利益 | 3100 | 3265 | 5.3% |

| 純利益 | 2030 | 2094 | 3.2% |

売上が予想より少し下だけど、利益が上振れ。不思議。

2023年6月期業績

| 単位:百万円 | 2023/4Q | 前期比 | 利益率 |

| 売上 | 21424 | 14.5% | |

| 営業利益 | 3289 | 1.3% | 15.4% |

| 経常利益 | 3265 | 9.3% | 15.2% |

| 純利益 | 2094 | 2.4% | 9.8% |

前期比。

売上の成長率は良いと思う。

営業利益の成長率は低めで、経常利益に比べて凹んでるのは何故に?

利益率。

営業利益率15%。これは見方が2つあると思う。

2020年以前を見ると十分合格。

21年22年が17%とかで来てたから、それを踏まえると少々物足りない感じも。

営業利益

短信とか資料資料によると、再編コスト・人的投資コスト・(需要に応えるための)外注コスト。この辺のコストが効いた感じ。

決算説明資料のp.6を読むと、再編コストが案外デカかった感じ。

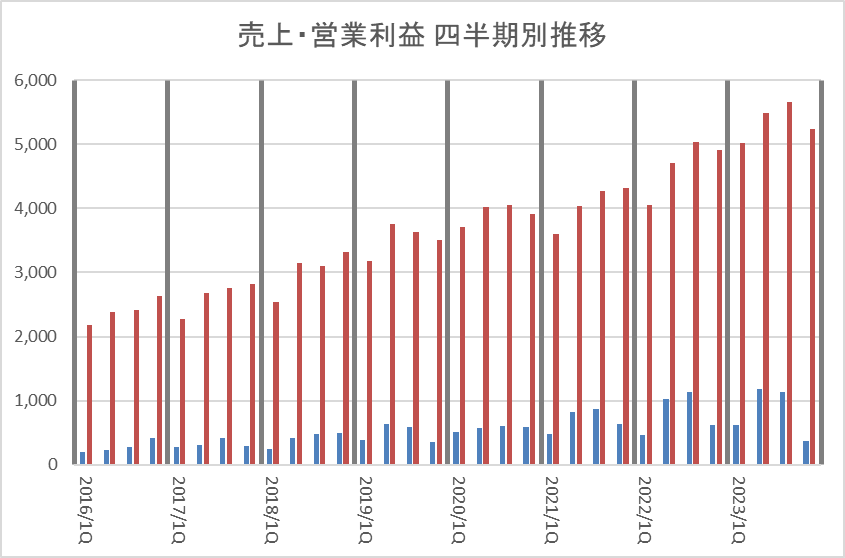

売上・営業利益の四半期別推移

各四半期の季節性を確認する。

4Qに新卒が入るから、営業利益が弱くなる要因の一つだとは思う。

後は前年度の成果報酬を払う時期っぽい?

経常利益・純利益

でも待てよ。なんで営業利益に比べて経常利益の伸び率が大きいの?

決算短信の損益計算書を読むと、前期に持分法による投資損失「269,244」があって、それが今回無かったからっぽい。

…持分法による投資損失って何だったっけ?

後、損害賠償金ってのも計上されてるけどナニコレ?

特別損失の所には減損損失ってのもあるんだけど…。

採用状況

決算説明資料のp.15を読むと結構採ってる風にも見える。

| 期末従業員数 | 増加率 | |

| 19年6月期 | 938 | |

| 20年6月期 | 1055 | 12.5% |

| 21年6月期 | 1107 | 4.9% |

| 22年6月期 | 1226 | 10.7% |

| 23年6月期 | 1389 | 13.3% |

一応資料の数字を抜き出して調べた。

10%以上の増加に耐えられる体制なら良いけど。

需要があっても取り過ぎは怪我の元だから、その辺は焦らずに気を付けて欲しい。

2024年6月期予想

| 単位:百万円 | 2024/4Q | 前期比 | 利益率 |

| 売上 | 24000 | 12.0% | |

| 営業利益 | 3850 | 17.1% | 16.0% |

| 経常利益 | 3850 | 17.9% | 16.0% |

| 純利益 | 2500 | 19.4% | 10.4% |

(再編コストが無いから)利益成長率が売上成長率を上回る見込み。

と思ったんだけど、1Qまでは再編コストを見込むっぽい。

24年1Qは売上減を見込む

決算説明動画の43分ぐらいの所でチラッと触れられてるんだけど、再編対応で営業活動の低下が発生する。って説明されてる。

1Qでは弱めの進捗率が出るのかもね。

ま、季節性の観点だと4Qと1Qは比較的稼げない時期だから、この時期で体制を整えると言うのは良いと思う。

中期経営計画

配当は3年後に3.4倍を目指す。わお!

中期経営計画「BE GLOBAL 2028」策定のお知らせp.19にあるように、最初の3年は探索の時期。

とりますごい投資コストをかけてアーダコーダってのは無さそうに感じた。

その一方で決算説明動画の最後に「攻めの投資」をする。新しいマーケットを取るための「成長の為の投資が必要」。とも言われてる。

マイノリティ出資の意味

ソフトの会社が買収されて契約状況が変化して継続利用できなくなる。

そんなケースがある。

そうならない為の情報収集、継続利用を担保するために資金を入れる。

そういう意図があるみたい。決算説明動画の1時間ぐらいの所で話があった。

感想

細かい所で謎がいくつかあって、それを確認するのがめんどい(怠慢)。

ま、ひとまず目先の24年度については再編や色んなコストを吸収しつつ予想に沿った数字が出れば安泰だと思う。

コメント