参考

2023年12月期 第2四半期 決算短信

2023年12月期 第2四半期 決算説明会資料

2023年12月期 第2四半期 決算説明会質疑応答

2023年12月期 第2四半期 決算説明会動画

通期連結業績予想および配当予想の修正ならびに役員報酬の一部自主返上に関するお知らせ

プライム市場の上場維持基準への適合に向けた計画に基づく進捗状況ならびにスタンダード市場への選択申請および適合状況について

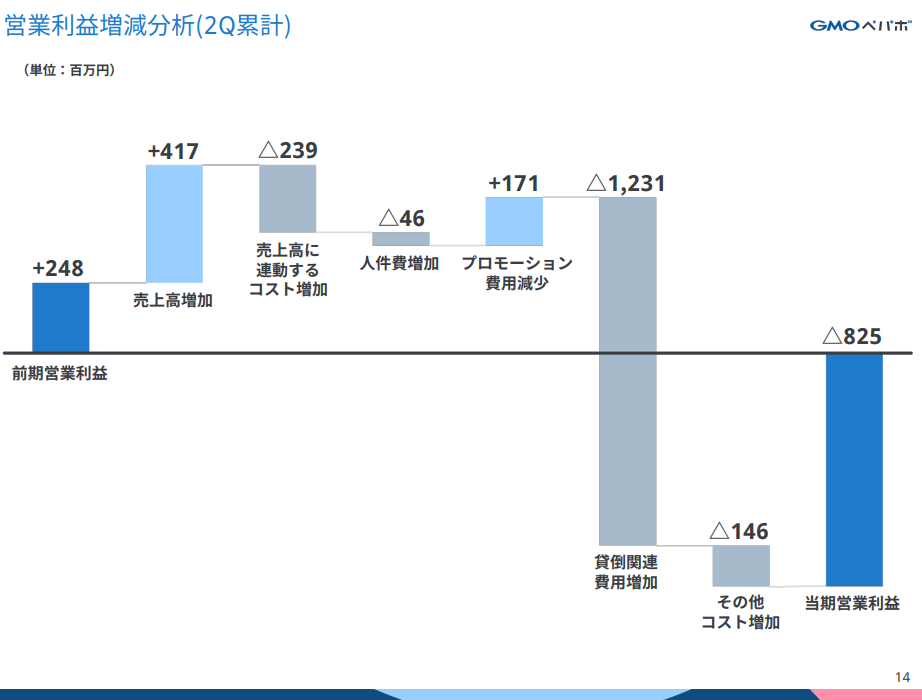

業績

| 単位:百万円 | 2023/2Q |

| 売上 | 5,523 |

| 営業利益 | -825 |

| 経常利益 | -746 |

| 純利益 | -892 |

大赤字。

下方修正

通期業績を超絶下方修正。

理由は何?ってこれ。

答えはシンプルに貸倒関連費用の爆増。

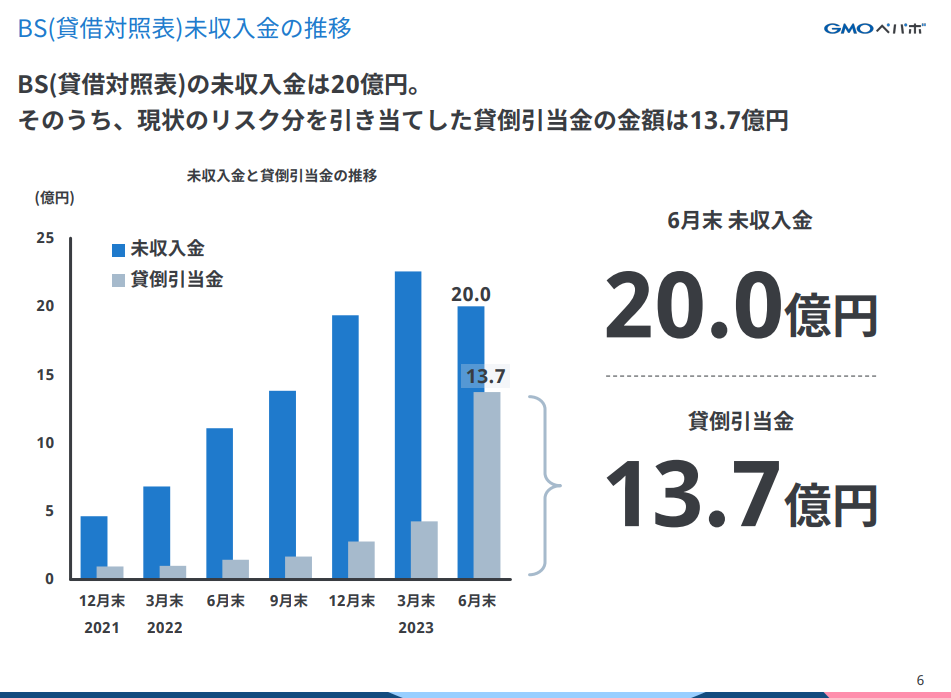

貸倒引当金13.7億円

未収金の半分以上に対して貸倒引当金を計上。恐ろしい世界やで。

もちろんこっから回収できる分は回収するって話だけど…。

ここで一度時間を戻して1Qの質疑応答を確認する。

「今後は新規滞留債権の発生防止や審査の厳格化により、黒字化を目指します。」

「3者間の取り組みに関しては大規模な取引は避けるよう社内で対策をとっており、大型案件が増える傾向はありません。」

「未収入金22億円のうち、3者間取引は概ね半分未満」

そういう話から2Q終わってみたら貸倒引当金13.7億円(未収入金20億に対して)ドーン!

で、こっから今回の2Qの話。

説明会資料には

「5月以降は全面的に提携企業取引の請求書買取を停止」

質疑応答には

「5月に滞留債権が発生した段階で高額の新規請求書買取を停止しているため、今後は落ち着いてくる。」

「通期業績予想の修正は、7月の終わりから8月上旬にかけて策定を行いました。現状のリスクはすべて計画にも含まれております。」

とある。

ファクタリング疑問点

3者間取引が提携企業取引に、2者間取引を個別取引と呼び方を変更した理由は?

通期業績予想の修正。

質疑応答の要約では「7月の終わりから8月上旬にかけて策定された」ってある。

8月上旬以降が支払期限の債権については考慮されてるのか、されてないのか。

これまでの滞留債権発生率を当てはめる等で、現在期限が来ていない債権についても一部分をリスクとして費用に含めてたりするの?

要はどんぐらい爆弾が残ってるのか分からんのよね…。

買い取ってから支払期限までの平均的なタイムラグが知りたい。

ざっくり2か月前後ってなイメージはあるけど。

仮にそうなら5月に買取停止して、そこまで買取してた分の7・8月が滞留債権の発生のピーク。って可能性が高そう。

仮定が続くけど、だとすればここでの下方修正は通期の業績予想を示す上で十分なタイミングともいえる。かなと。良い風に受け取るならだけど。

もちろん、まだまだ滞留債権が発生するなら下方修正のお代わりもありうる。

そこの確度がイマイチ分からなかった。

「現状のリスク」。って言葉が使われているけど、具体的には?

未収入金に対する貸倒引当金の割合がこれまでに比べてとても大きかった。

これは単純に1Qの4~6月に発生した滞留債権の割合・合計額が多かった事が要因?

未収入金20億のうち、三者間取引はどれぐらいの割合?

未収入金20億のうち、滞留債権はどれぐらいの割合?

貸倒引当金13.7億円のうち、三者間取引はどれぐらいの割合?

債権回収の専門のチームを組成する件について。

専門性の高い人を新規採用するとか、GMOペイメントゲートウェイさんから助っ人を呼ぶとか、質を高める施策はされるの?

それとも既存の平行業務を行っていたパートナーの中から専門チームを組成する形になる?

1Qまでに発生していた滞留債権についてはどの程度回収できた?

提携企業取引。

質疑応答では「高額の買取を停止」ってあるけど、説明資料だと「提携企業取引の請求書買取を停止した」ってある。

細かい表現にずれがあるけど、「提携企業取引は高額になりリスクが大きい。なので提携企業取引の請求書買取を全面停止した。」って理解しておけばOKなの?

…とりあえずファクタリングむず過ぎ。難しい企業の株を保有してはいけないデスネ。

一部はIRにフォームから問い合わせたけど、お盆休みで回答は休み明けに来る見込み。

→回答:GMOペパボ、IR問合せ2023年08月

着実成長が良い(個人の願望です)

いち株主としては着実な成長を望む。

(親会社の意向かも知れんけど)成長角度を高めたくて試行錯誤してたのは分かる。

でもみんなと仲良くするが信条のペパボじゃないですか。

それが近年のminneとかSUZURIでは大々的に広告宣伝使ってドーン!バーン!

地に足がついてない状態でファクタリングも大口でバッコーーーン!

お人よし集団が金融やって、カモにされてショボーン…。

そういうペパボっぽくない攻めを続けた結果がコレ。(個人の感じ方です。)

攻めの姿勢がことごとく空回りしてるのが残念でならない。

minneもSUZURIも細かい施策で良い事をやってるんですよ。ホント。

ファクタリングは続けるのか?

ファクタリングは小口を主として継続の方向っぽいけど、難しいなら辞めた方が良いと思う。

GMOCN側に知見のある人が居なかった(と感じた)中で、知見が無い(であろう)ペパボの役員が入ってどうこうできる話なの?

あ、いや、ゴリゴリに立て直せたらごめんなさい…。

個別取引は継続とは言え、それはそれで回収の面でまたリスクは高まるんじゃないの?って疑問がある。

わからん。

あとそもそもだけど、フリーランスがファクタリングって使う必要あるん?

フリーランスだったらみんなファクタリグを活用したい!そういうニーズってあるの?

わからん。

ミッションに沿うのか?

そもそも「人類のアウトプットを増やす」の観点でファクタリングは要らない。フリーナンスの事業そのものが関係ない。

そういう意味ではGMOレンシュもミッションから外れてると思う。

いや、レンシュやフリーナンスの保険はあったら良いなってサービスだけど、ミッションからは外れてると思うんだわ。

「アウトプットがしやすくなるお手伝いをしてる」だからミッション通り。

って理屈もあるけど、ちょっと強引じゃない?そういうもん?

なんかしっくりこないんだよなぁ。自分の中で。なんでだろ。

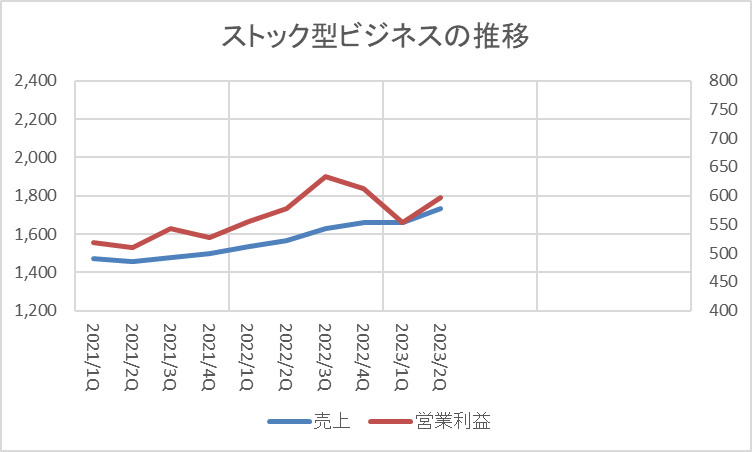

ストック型ビジネスの推移

ロリポップ、ムームードメイン、カラーミーショップの売上と営業利益の最近の推移。

23年2Q累計ではストック型トータルで営業利益率33%。

ちゃんとやってると思う。

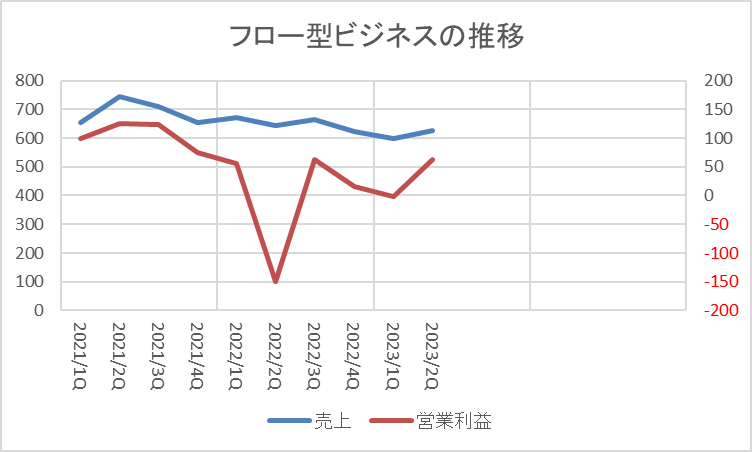

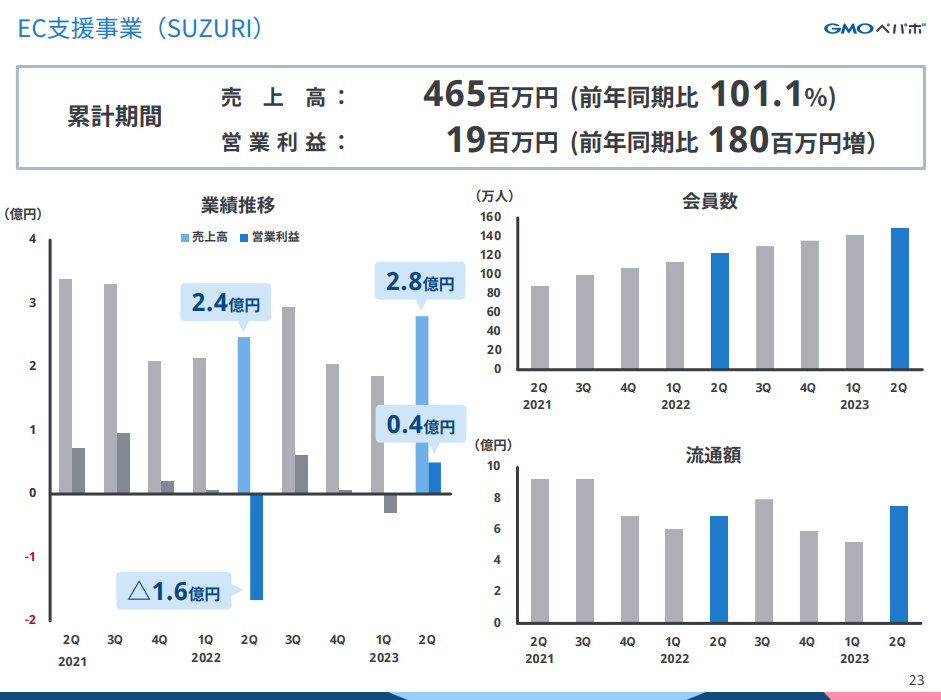

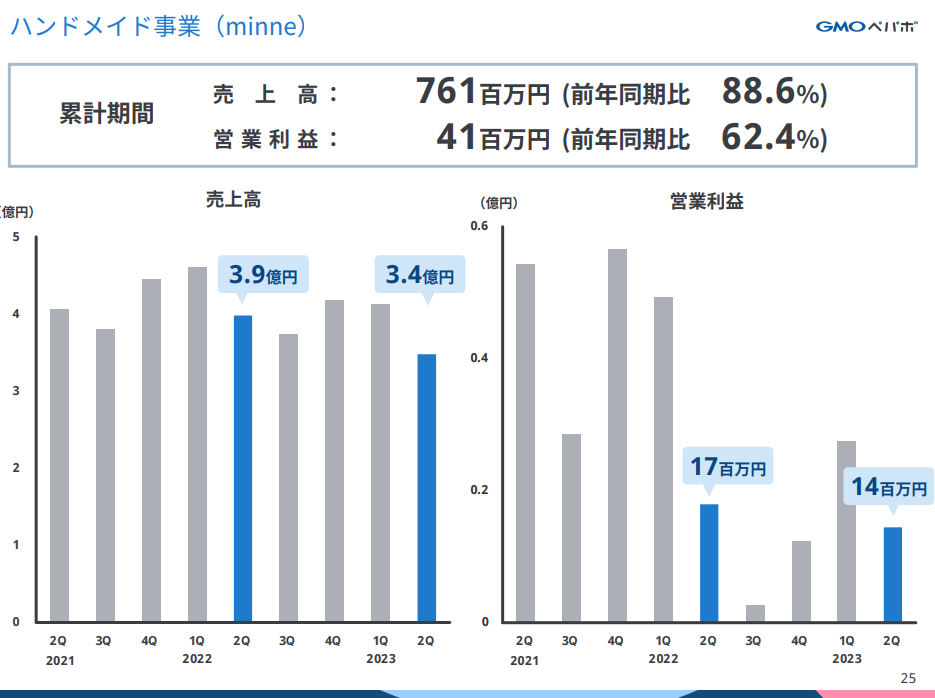

フロー型(ECプラットフォーム)ビジネスの推移

SUZURI、minneの売上と営業利益の最近の推移。

フロー型は23年2Q累計で営業利益率5%。

SUZURIはCMとか大々的なプロモーション無しに売り上げを伸ばしてしっかり黒字にしてる。

これで3Qも同じようなペースが出るなら興味深いよ?

minneは個人的な感覚に比べて苦戦の傾向を感じる。

シェアを取られてるって事?

下地はあるから、リアルイベントをしっかりやって、後は高額商品もしっかり押さえる事が出来れば。とは思うんだけどね~。

今後を占う

ひとまず「現状のリスク」は全部織り込んで通期業績を下方修正した訳だよね。

次の流れとしては「現状の先」、そこでリスクが新たに表面化して通期は更に下方着地。

これがパッと最初に思い描いたメインシナリオ。

決算説明資料のp.9に「債権回収、コスト抑制に取り組み損失幅縮小を目指す」ってあるけど、これはあくまで通期の会社予想が2Qの数字より赤字幅を縮小させてる。

ってだけの話だと思うから、楽観的に見るなら注意が必要かなと思う。

投資家としての立ち振る舞い

投資家としてはどうしようね。

ファクタリングをやってる間は保有株を減らすとかした方が良いかもな~。

自分としても共感できない部分があるし、ほんまにやれるんか?って思う事が増えた。

コメント