参考

決算説明資料待ち

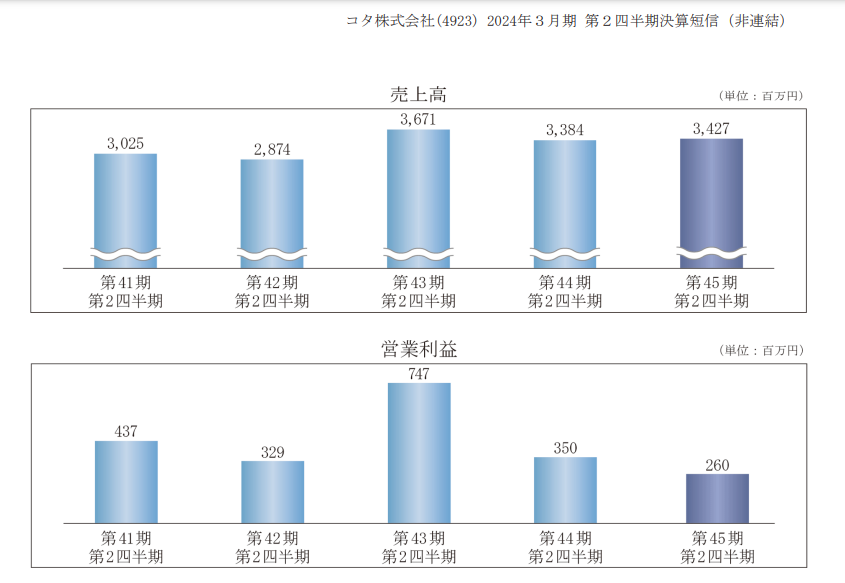

業績

| 単位:百万円 | 2024/2Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 3,427 | 1.3% | 36.5% | |

| 営業利益 | 260 | -25.7% | 13.0% | 7.6% |

| 経常利益 | 271 | -24.9% | 13.5% | 7.9% |

| 純利益 | 186 | -30.1% | 13.3% | 5.4% |

前期比で悪い。って感想をぱっと見で持つと思う。

ただコタは3Q偏重。超偏重。

だからここで結論は出せない。

ただ、とはいえ、利益については総じて少々弱いなぁ…って印書を受けた。

前期比

Q、前期比で売上成長が+1.3%と弱いですが?

A、この前の2023年度2Qは-7.8%でした。

Q、営業利益が前期比-25%と厳しかったようですが?

A、3Q以外の業績で判断するのは難しいです。3Qを見てご判断下さい。

前期比を2Q時点では色々考えても仕方が無さげ。

進捗率

| 単位:百万円 | 2024/2Q | 進捗率 |

| 売上 | 3,427 | 36.50% |

| 営業利益 | 260 | 13.00% |

| 経常利益 | 271 | 13.50% |

| 純利益 | 186 | 13.30% |

売上の36.5%は微妙に低い。

手元にある2007年以降のデータによると、38%を割っている年が無かった。

営業利益の13%も低い。

これも2007年度からのデータを確認すると、最も低い数値だった。

利益率

| 単位:百万円 | 2024/2Q | 利益率 |

| 売上 | 3,427 | |

| 営業利益 | 260 | 7.60% |

| 経常利益 | 271 | 7.90% |

| 純利益 | 186 | 5.40% |

2Qが終わって10%を下回っているのは2017年度以来。

業績背景

決算短信の説明によると背景はこんな感じ。

売上原価につきましては、

2024年3月期 第2四半期決算短信p.2より。

増収や原材料費の上昇等により増加、

販売費及び一般管理費につきましては、

人件費や減価償却費等の増加により、前年同四半期を上回りました。

原材料費・配送費・人件費・減価償却費。と言った所。

22年6月から京都のラボが動き始めたけど、減価償却費とか重しなのかもめ。

2Qの業績を比較

ここ5年の2Qの売上と営業利益。

こうして2Qを並べて、直近の直近が一番弱いってのは不安になるよなぁ…。

43期2Qがすごいのはコタクチュールの新発売効果。

今年の新商品

2023年5月にコタエイジングバウンスアップが発売されてる。

製品の特長としては髪の毛のボリューム感を作り出す。

そんな機能を持ったシャンプー・トリートメント・ミスト。

【ペタンとした髪にふわっとした躍動感を】って感じでしょうかね。

製品情報:コタエイジング バウンスアップ

参考までに最近の新商品。

| 発売 | 製品名 | 概要 |

| 2021年5月 | コタクチュール | 最上位シャンプー |

| 2022年5月 | コタエイジング グロウセラム | 育毛剤 |

| 2022年9月 | コタスタイリング ルミテックス | 整髪料 |

| 2023年5月 | コタエイジングバウンスアップ | ボリューム感を作るシャンプー |

コタクチュールは高品質高価格だけど、そういうのは広く支持されると思う。

一方で他の新製品はちょっと繊細。美容師さんからもプッシュする形で提案はし辛いアイテムだと思う。

おまけ。レーティング

いちよし証券

レーティングをA→Bに格下げ。

感想

3Q偏重だし、何か判断するなら3Qを確認してから。

それは正しいと思う。

ただ、それでも過去の傾向から見て、一番悪いぐらいの利益進捗・利益率で2Qを終えてる。

って所は認識しておくべきだと思う。

ま、ちょっと通期予想を下回る数字にはなりそうだよね…。

それはそう感じる。思っちゃうよねやっぱり。

ただ、仮にそうあったとしても致命的とかそういう事にはならないハズ。

業績の修正はありますか????

って質問が個人投資家の説明会を聞いてると出る事が多いけど、それ自体は聞いても無駄ぽ。

あえて聞くなら、業績予想の修正開示を出す指針を教えてください。ならアリだと思う。

東証が出してる基準に則るとか色々考えはあると思うから。

とりま、コタの過去の傾向からしたら1月末辺りにある。(上にも下にも、業績予想の修正開示があるなら。)

参考:https://kabutan.jp/stock/finance?code=4923

コメント