参考

2024年3月期 第3四半期決算短信

2024年3月期 第3四半期 決算説明資料

会社分割による持株会社体制への移行準備開始決定並びに定款一部変更(商号変更)並びに分割準備会社及び連結子会社設立、連結子会社の商号変更等に関するお知らせ

HD体制へ

イノベーションホールディングス(24年10月に商号変更予定)

→テンポイノベーション(店舗転貸借事業)

→アセットイノベーション(不動産売買事業)

→セーフティーイノベーション(家賃保証事業)

関係強化の為に(少額で?)やっていた不動産売買。これが子会社作って柱の一つにする感じですかね。

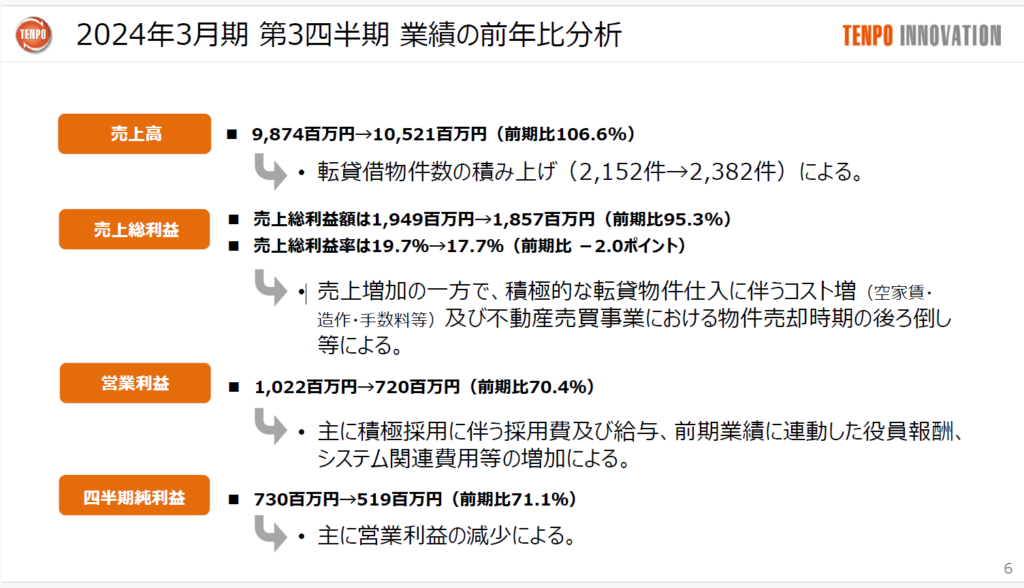

業績

| 単位:百万円 | 2024/3Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 10,521 | 6.6% | 70.9% | |

| 営業利益 | 720 | -29.5% | 56.4% | 6.8% |

| 経常利益 | 761 | -28.6% | 58.3% | 7.2% |

| 純利益 | 519 | -28.9% | 58.2% | 4.9% |

良くない。営業利益が結構弱い。売上も進捗悪い。

将来に向けた投資による費用増、物件売却時期の後ろ倒しにより減益

2024年3月期 第3四半期 決算説明資料p.4

コスト負担は以前から言われてたけど、

3Qからのネガティブ要素としては、不動産売買事業の物件売却に4Qへの後ろ倒しがあるっぽい。

セグメント別

| 売上 | 2023/3Q | 2024/3Q | 前期比 |

| 店舗転貸借事業 | 9,002,202 | 10,043,541 | 11.6% |

| 不動産売買事業 | 872,264 | 478,152 | -45.2% |

| 合計 | 9,874,466 | 10,521,693 | 6.6% |

| 利益 | 2023/3Q | 2024/3Q | 前期比 |

| 店舗転貸借事業 | 757,053 | 639,273 | -15.6% |

| 不動産売買事業 | 265,937 | 81,222 | -69.5% |

| 合計 | 1,022,990 | 720,495 | -29.6% |

コア事業の店舗転貸借事業で増収減益。

売上は伸びてるからヨシ。

コスト要因はシステム投資と人員増加によるものが大きいか。

不動産売却事業が減収減益でマイナス幅が大きい。

理由は明確で、物件売却時期の後ろ倒しって説明があったけど、要は不動産の売却が0件だったから。

(3Q単体では取得2件の売却0件。3Q累計では取得8件売却6件。保有物件8件。)

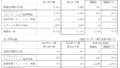

貸借対照表の販売用不動産とその保有物件数をまとめるとこんな感じ。

| 2023/4Q | 2024/1Q | 2024/2Q | 2024/3Q | |

| 販売用不動産 | 337,396 | 571,881 | 372,730 | 944,933 |

| 保有数 | 6 | 9 | 6 | 8 |

後ろ倒しになった分をしっかり売り切ればトータルでリカバリ出来そうな印象。

前年四半期との比較

3Qだけ抜き出して前年同期比で比較。

| 2023/3Q | 2024/3Q | 前期比 | |

| 売上 | 3771 | 3,423 | -9.2% |

| 営業利益 | 468 | 195 | -58.3% |

| 経常利益 | 485 | 203 | -58.1% |

| 純利益 | 332 | 138 | -58.4% |

こうしてみると、見栄えが悪いのは否めない…。

不動産売買事業

業績の見栄えが悪くなった物件売却時期の後ろ倒しについて。

3Q末時点の保有物件は8件と在庫潤沢。期末に向けて売却活動に注力

2024年3月期 第3四半期 決算説明資料p.11

こう書いてあるって事は、

4Qでしっかり後ろ倒し分は売り切って、残りの在庫についても適切に売却していく方向。

って理解して良いと思う。

3Qまでで売却物件数が6件の割には売上が小さいような?

22年・23年の感じだと売上が倍あってもおかしくない。小粒な物件が多かったとか?

一応、貸借対照表の販売用不動産は3Qで944,933と過去ダントツに計上されてる。

とりまこれを売り切れば相応に業績も。って感じなんですかね?

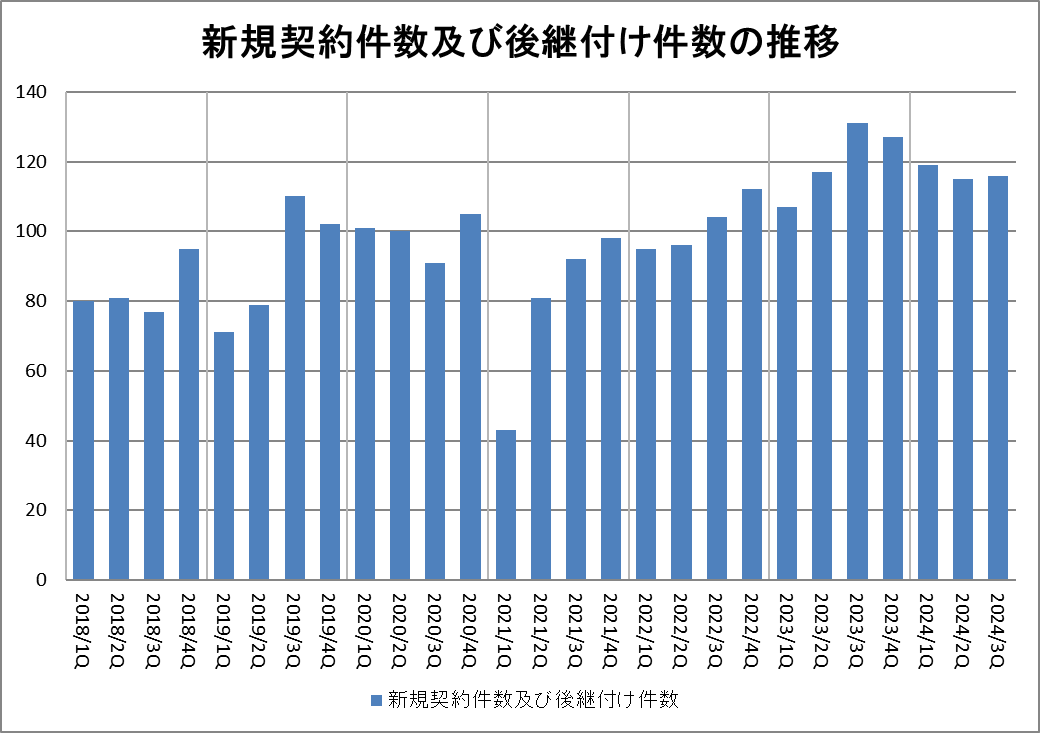

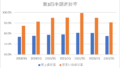

新規契約件数及び後継付け件数

2023年3Qをピークに減少が続いてたけど、2Qから3Qにかけては同水準の形。一応微増。

ここまでの流れに不安に感じてたけど、一旦「ほっ」って感じ。

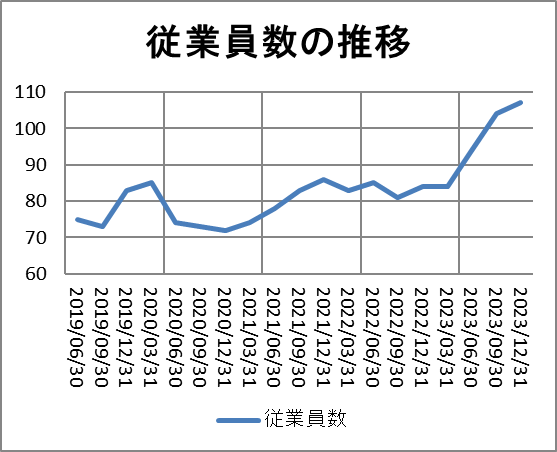

従業員数

増えてる。良き。

まとめ

人員増でコスト増。社内システムへの投資でもコスト増。

転貸物件の積極仕入で空家賃や造作等からコスト増。

不動産売買事業で物件売却の後ろ倒しで減収減益。

ここまでの要因で業績にネガティブに働いた感じ。

良いニュース。

転貸借物件数が増えてる。新規契約件数及び後継付け件数が減少傾向から微増に転じた。

人員も増えてる。

とりあえず不動産売却の後ろ倒し分は4Qに乗ってくる。と理解して良いのかな?

それなら相応なリカバーが期待できる…かも?

後ろ倒しの要因(不動産市況がヤヴァイとか)によってはネガティブに見ないといけないけど。

コメント