ペパボは長年見てるし、IT系の中でも比較的わかりやすい系って事でざっくり目の内容になってるかも。

経営理念

経営理念は「もっとおもしろくできる」。

ミッションとしては「インターネットで可能性をつなげる、ひろげる」。

リンク:企業理念 | 企業情報 | GMOペパボ株式会

良いじゃん?「もっとおもしろくできる」。

社長がクワガタになったり、新卒向けの会社説明会がイベントだったり(今は終了)良いのか分からないけど、でも面白いは面白い。

リンク:2020年度新卒採用より「通年採用」を導入 〜4/18(水)に2019年度新卒向け「大規模会社説明会ファイナル」を開催

会社のイメージ等

社員同士が仲が良い事。アウトプットを重視する社風。

こういう会社は強いんじゃないかなって思う。

リンク:わたしたちが大切にしている3つのこと

社長はminnneへの投資時に、既存ビジネスは成長しているもののその角度が緩やかな点を課題として考えていた趣旨の話をしていて、完全な安定路線ではなく成長意欲があるっぽい。

最近は拡大を意識した策を出している感じ。

利益0ベースでminneへの投資を決断できる意志決定力。

この攻めの姿勢は成長企業として大事だと思う。

サービスを沢山展開しているから撤退も当然それなりにあって、注視してないと「あれっ?いつの間にか…終わってるるる?」って事もあったりなかったり。

参考までに。

リンク:GMOペパボが新サービスを作り続ける理由、撤退する理由

リンク:ペパボが社名変更して5年が経とうとしている

リンク:ペパボさんがスマホアプリ開発の子会社設立

サーバー・ドメインのホスティング、カラーミーショップのEC支援で継続利用してもらえるビジネスを展開していて手堅い。

近年はそこの利益を原資にminneへの積極投資に挑戦したりしてる。

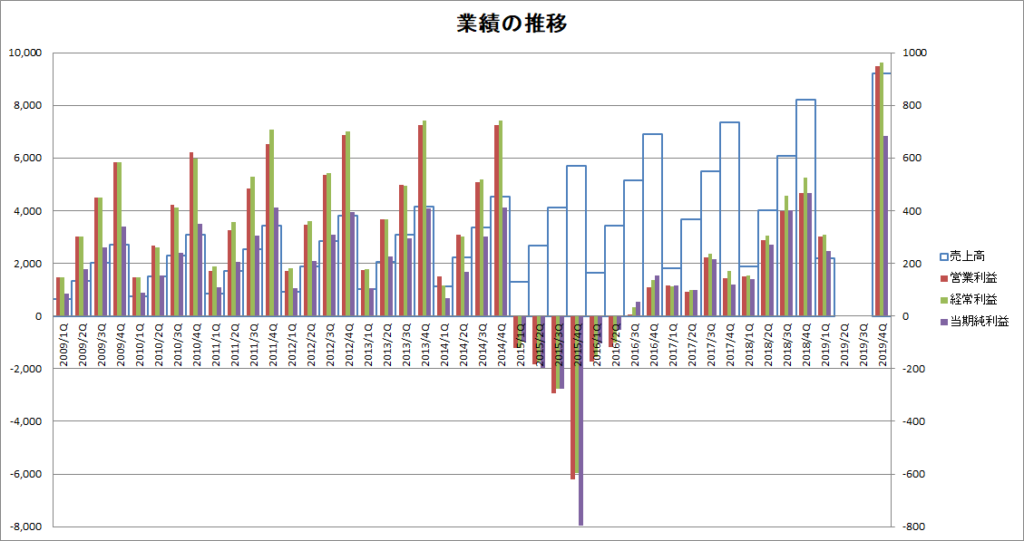

業績

売上は堅調に成長で、minneへの積極投資に入って伸び率が上がった感じ。

純利益についてはminneを展開してなかったら2014年までのペースを見ると2019年に500超えていれば良いなって印象かなぁ。

それがminnneの黒字化予定の2019年に700近い会社予想が立っているから、これはスゴイと思う。

もちろんminneだけじゃなくてペパボの基礎となる他のサービスも強化していた結果なのでしょう。

2019年度が終わってみればどうなるか。

セグメント

2018年12月期セグメント別売上構成比

| セグメント | 構成比 |

| ホスティング | 53.90% |

| EC支援 | 25.20% |

| ハンドメイド | 18.80% |

| その他 | 2.10% |

2019年12月期セグメント別会社計画

| セグメント | 売上 (百万円) | 前期比 | 営業利益 (百万円) | 前期比 | 利益率 |

| ホスティング | 4,596 | 4.0% | 1,300 | 8.1% | 28.3% |

| EC支援 | 2,426 | 17.3% | 948 | 14.1% | 39.1% |

| ハンドメイド | 1,770 | 14.6% | 77 | 黒字化 | 4.4% |

| 全社 | 9,200 | 12.2% | 950 | 103.1% | 10.3% |

ホスティング事業

サーバーとドメインって事で所謂ストック型ビジネス。

手堅いビジネス内容から2014年までの業績の推移は、これまでのホスティングがコアのペパボを表現している感じね。

ただ、ストック型ビジネスと言っても当然乗り換えはあると思う。

ペパボはコスパに優れるサービス内容だと思うんだけど、ハイエンドを求める人はどこかで卒業して乗り換えるんじゃないかな。と。

でも、そんなには多くなくよねぇ。きっと。

そこそこコスパが良いペパボを居心地よく使っているライトな層は、そんなに乗り換えないんじゃない?って理屈。

乗り換えって結構エネルギー使うから明確なメリットがないとやらないし、ペパボのハイエンドを使えば十分にも思うけど。

って事なんだけど、タイムリーに高速サーバーのプランが登場してるぽ!

レンタルサーバー「ロリポップ!」、サイト表示の「速さ」と「安定性」に特化した『ハイスピードプラン』を9月2日より新たに提供開始

最近の状況としては、単価は上昇傾向にあるけど、契約件数が伸び悩んでいる状況。

2018年には契約件数が減少しちゃった。

一応2019年度はテコ入れをして契約増加を計画している感じ。

2019年12月期の会社計画としては売上は増加傾向にあるものの、プロモーションコスト増加による減益を予想。

解約件数と単価の推移は2018年12月期決算説明会資料に書いてあるぽ!

EC支援

カラーミーショップ、 カラーミーリピートがEC支援事業の中心。

これはショッピングカート。

どちらも定期購入には対応していて、複雑な設定が必要ならカラーミーリピートを導入する感じ。 カラーミーリピートはたまごリピートのテモナが競合。

利便性を上げたりバージョンアップはしているようだけど、契約件数は減少傾向。

ただし、単価は上昇傾向で成長はしている感じ。

勢いがあるのは SUZURI・Canvathのオンデマンド グッズ作成・販売サービス。

黒字になったのは2016年からで、そこから営業利益2桁成長。

2019年12月期の計画では利益1.29億円で前年比+101%。

SUZURIのオフィシャルグッズ展開は良いなって思う。

最初の頃は個人の面白グッズって印象だったし。

「SUZURI」に鹿児島ユナイテッドFC公式グッズショップをオープン 〜GMOペパボスペシャルマッチ「鹿児島ユナイテッドFC vs 京都サンガF.C.」は9月28日開催!〜

なお、昔は楽天みたいなモール(カラメル)をやっていたけど、これは最近ひっそりと終了。

グーペ。

こちらはHP作成サービス。

株の動きで言うと、全国商工会連合会との包括連携協定に対する期待がそのうち発生するかな?

まずは提携でどれだけグーペを使って頂けるのか。

決算説明資料によると6万件の見込みって書かれてるね。

既存のグーペの利用件数が1.7万との事で、利用者が一気に増える計算になる。

ただ、無償で提供するって事はコストがかかるんじゃない?

そして一気に利用件数が増えてアタフタしないかは心配。

先の先を考えると、グーペの無償提供をきっかけに、どれぐらい他のサービスに繋ぐ事が出来るのかって事になるけど、 2020年3月頃から提供予定って事でまだ先の先の話ね~。

カラーミーショップとかフリーナンスとかに繋がると嬉しいね。

そんな感じでEC支援の2019年の売上・営業利益成長は15%程度の計画が立ってる。

ハンドメイド

ハンドメイドマーケットのminne。

積極プロモーション投資で国内ナンバー1の地位を獲得。

認知度拡大の為のプロモーション投資期は終了し、今後は様々なマネタイズポイントを構築する方向。

要はいろんな切り口でビジネスとして利益を出すステージに来たって感じね。

売上で見ると2018年が15億円の実績で、2019年が17億円の売り上げと黒字化の計画。

プロモーションコストは2018年が10億円の実績で、2019年は3億円の計画。

黒字化はするけど、どうも現状維持ってか購買意欲を刺激するにはそれなりのプロモーションコストが必要なのかな。クーポン配布とか?

そうならちょっとしんどい。

2020年度にどれぐらいの利益率水準になってるか見る必要があるかなぁ。

流石に短期で3本目の矢になるとは思ってないけど、市場はそれを期待した感があって株価は乱高下。

直近だと黒字化の1Qで株価が上がって、2Qで株価がダダ下がり。

確かに当初の構想から比較するとこじんまり感は否めないよねぇ。

利益0ベースの踏み込んだ攻めの姿勢から、一定の成果が出ている事自体はすごい事。

でも壮大な世界観に対する期待を超えるまでは行かず。って感じかな。

アジアナンバー1、グローバルナンバー1を目指す方針だけど、ま、これはなったら良いねぐらいに思っておきましょうね。

ハンドメイド事業は本来なら今頃ものづくりの経済圏になっているような展望だったわけで、やっぱり難しいわけですよ。

大きい目標を掲げる事は投資家として好印象なんだけど、過度に期待はせぬように。

ペパボならハンドメイド業界をもっとおもしろくできる。と、今後の展開に期待してるぽ。

ファクタリング事業

ペパボはGMOクリエイターズネットワークを連結子会社化してファクタリング事業に進出しますた。

事業内容はstudio woofoo(スタジオウーフー)と出張撮影サービスとフリーナンス 。

2019年4月1日からその他セグメントとして業績に反映される模様。

ペパボとしてはファクタリング事業のフリーナンスとのシナジーを強く意識している印象。

ロリポップ利用者からの申し込みによる契約増加を受けて、minne、SUZURIとの連携も予定。

ニーズはあるようで、そのニーズをいかに取り込むか。

また広告バンバンバン?

一応サービス開始してから80%以上のリピート率らしい。結構高いね。

編集スタジオのスタジオウーフーとか出張撮影がおまけ見たいに見えるんだけど、ここはどんな展開になるんだろうね。

スタジオウーフーなんかは個人ライターさんが登録しているだろうし、ペパボらしい展開ができると良いね。

ベパボガーディアン事業

始まったばかり。

自社のセキュリティー強化の一環と思えば良いんだけど、セキュリティサービスを提供する側でいながら自社が情報漏洩とかできないよねぇ。

ハイリスクローリターンな取り組みじゃないと良いけど。

今後の進展に期待。

公式サイト:GMOペパボガーディアン

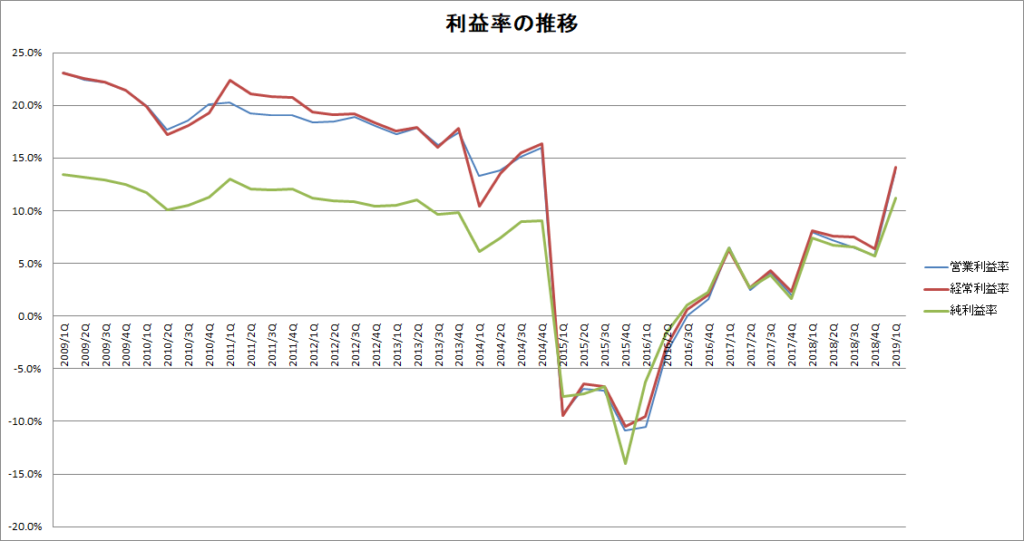

利益率

四半期で偏った感じは無し。

実はじりじりと利益率に低下傾向があった中でminnneへの積極投資。

これが落ち着くにつれて利益率水準を戻してきている感じね。

一応2019年は営業利益率10%の会社予想が出てるんだけど、2020年以降で15%に戻ってくるとかなり良い感じかな。

どんな水準で落ち着くのでだろうか。

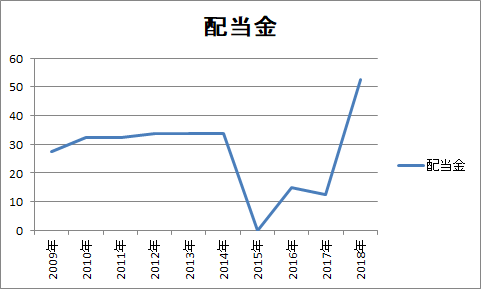

配当金

配当性向50%以上を基本。(有価証券報告書に明記)

配当金の推移(分割考慮後)

| 年度 | 配当金 |

| 2009年 | 27.5 |

| 2010年 | 32.5 |

| 2011年 | 32.5 |

| 2012年 | 33.75 |

| 2013年 | 33.75 |

| 2014年 | 33.75 |

| 2015年 | 0 |

| 2016年 | 15 |

| 2017年 | 12.59 |

| 2018年 | 52.5 |

過去10年の配当金の推移は実績ベースでこんな感じに。

赤字の2015年は無配だけど、利益が出たら配当性向に合わせて配当を出すって事で、グラフの動きはヨコヨコからのドカーンバコーン!

株式分割があって油断してたけど、長期投資家が報われる配当水準に既に戻ってる感じっぽい。

2019年度は65円の会社予想が出てるから、10年前に比べて配当金が2倍レベルへ。

配当性向50%以上が基本方針。

この配当性向には拘りがあるようで、minneへの投資期でも少し黒字になったら配当性向に見合った配当が出てるね。

これについは株主総会だったか説明会だったかで指摘があって、投資期だから配当0で投資したら?って意見があったんだよね。

回答としては配当性向に見合った還元はしっかり行う旨のお話でした。

投資有価証券

投資目的ってのはIRに確認してみない事には分からないんだけど、とりま有価証券報告書から中身を確認。

| 株式 | 千円 |

| GMOアドホールディングス株式会社 | 86,818 |

| 株式会社バーグハンバーグバーグ | 30,808 |

| ニューワールド株式会社 | 11,000 |

| その他 | 3,683 |

| その他 | 千円 |

| GMOVenturePartners3投資事業有限責任組合 | 152,438 |

| A-FUND,L.P. | 141,701 |

| GMOVenturePartners4投資事業有限責任組合 | 64,775 |

| その他 | 16,172 |

GMOアドHDの保有は何だろう?

と思って調べてみると、GMOアドパートナーズはGMOペパボの株主で、GMOペパボはGMOアドホールディングスの株主。GMOアドホールディングスはGMOアドパートナーズの上位株主。何この三角形?

GMOグループって事だからなのか分からないけど、こういう細かい所は逆にとっても非常に気になる。悪だくみちゃうの?みたいな。

バーグハンバーグバーグは創業者がペパボ出身。で取引関係あり。ニューワールドは業務提携してる。

ベンチャーにも投資している。

大株主

GMOペパボの大株主(会社四季報2019年第3集を元に作成)

| 順位 | 株主 |

| 1位 | GMOインターネット |

| 2位 | 日本トラスティ信託口 |

| 3位 | 自社(自己株口) |

| 4位 | ゴールドマン・サックス・インターナショナル |

| 5位 | GMOアドパートナーズ |

| 6位 | 個人 |

| 7位 | クレディ・スイス(香港)トラスト・クライアント |

| 8位 | 個人 |

| 9位 | 佐藤社長 |

| 10位 | 個人 |

GMOインターネットが1位でGMOペパボは親子上場の形。

そして5位にGMOアドパートナーズが入っている訳です。

株価

株価は動きが激しくて高値4,175から2,200円の水準。この辺でモミモミしてるからここで落ち着いてくれるとありがたいなぁ。

暫くはこの辺で推移すると妄想中。(個人のイメージです。)

チャートについては8月8日に記事を書いているから、そっち参照でお願い。

記事リンク:チャートで見るペパボのminneに対する期待と失望

ポジショントーク

自分の話をするとポートフォリオのトップ3の一角って事で買い持ち継続の方針。

大きく保有しているから特に買い増しの予定もないけど。売る予定も無し。

振り返って約定メールを見てみると、2011年からペパボ(当時の paperboy&co.)とは投資家としてお付き合いがあったみたい。

保有歴10年以上になれるように今後に期待っぽ。

約定日時:2011-05-09 10:39

取引 :現物買

銘柄 :3633 paperboy&co.

市場 :JASDAQ

株数 :100

価格 :2,670

最後にGMOペパボが大切にしている事

GMOペパボには「3つの大切なこと」があります。

リンク:わたしたちが大切にしている3つのこと

・なかよくすること

・ファンを増やすこと

・アウトプットすること

どれも個人投資家に向けても大切であって欲しい事ばかりだよね。

3つの大切な事を意識して、個人投資家を向いた経営を今後もお願いいたします。

IRにとっても良いことだし、投資家としてもありがたい。

逆に…、

なんか最近経営陣の態度が気に入らない。嫌い。

最近投資家に対するアウトプットが後手後手だし、聞かないと教えてくれないよね。

個人投資家(ファン)を増やす気が感じられない。

仮にこんな事態になってたら、ペパボらしさは失われていると思って静かに去りましょう。

投資家としては、「経営理念」と合わせてこの「3つの大切なこと」も意識しておくと良いと思う。

最後の最後にPR

このブログはGMOペパボのロリポップのスタンダードプランで作っているんだけど、投資ブロガーの方は是非是非ロリポップを使ってみてみてちょ。

株主優待も使えるから株主になると維持費が下がるよッ!

コメント