エイトレッドはワークフローソフト専業の会社。

BtoBの会社って事で普通の生活している分には良く分からない会社ね~。

ワークフローとは何ぞや。

業務に必要な申請、承認、決裁といった手続き(ワークフロー)を電子化したものをワークフローシステムっていうのね。

経費の申請とか交通費の申請とか、紙に書いて担当の人に渡してハンコもらって提出の流れが一般的だと思うけど、これをパソコンで入力して提出するシステムをワークフローシステムっていう感じ。

リンク:そもそも「ワークフロー」って何?

働き方改革銘柄

そんな風に言う人もいるけど、そんなバブル相場はチャートで見る限り無いよねぇ?

働き改革ガーって言うのは期待しても仕方がないかな。そんな印象。

不景気耐性

不景気になったら経費削減を頑張らないとね。

不景気は営業チャンスになるんじゃないかな?

と思うけど、実際は企業のIT投資意欲減退で新規契約の獲得はそんなにないと思う。

乗り換え

他社への乗り換えについては、乗り換えると新しいシステムを覚えるための再教育が必要だよね。

だから、よっぽど不満が無ければ乗り換えは少ないと思う。

ワークフローソフトから紙に戻ったら手間とコストがまた掛かる訳だから、ソフトを導入してまた紙に戻る。って事はそうそう無いと思う。

販売は自社で営業部隊を持つのではなく、パートナー(代理店)制度。

いろいろ直販とパートナー制度ではメリット・デメリットはあるんだけど、とりま商品の中身が優れているならパートナー制度でも悪くないと思う。

競合

ワークフローを提供している会社は多くて競争がある。

ワークフロー総合部門ではエイトレッドがシェア2位で16.3%。1位の会社は22.4%。

クラウド型ではエイトレッドがシェア1位で3割強。

100人未満の企業に対してはエイトレッドのシェアは1位で5割強。

ここでいうワークフロー総合部門とは何ぞや?

日本国内ワークフローシェア

潜在的には数多の日本企業へまだまだ導入される可能性はあると思う。

導入企業は2500社。

https://ps.nikkei.co.jp/irforum/special/vol12_page01.html

2017/01/18時点で国内トップシェアであり、導入企業数は1800社。

http://market.radionikkei.jp/asazai/20170118_3969.html

顧客企業に対して、個別にソフトのカスタマイズをしない。

って事は強いサービスを保有しているんだと思う。

そしてカスタマイズのコストが掛からないから、作業も減る。顧客とのやり取りも減ってお互い手間が減る。

結果として利益率は高くなるよね。

製品情報

| AgileWorks | X-point | X-point Cloud | |

| ターゲット | 大企業 | 300~1000人の中小企業 | 100人未満の小規模企業 |

| 言語 | 日米中3言語 | 日本語のみ | 日本語のみ |

AgileWorksは10年間解約数を継続中。

X-pointは解約率が3%程度。

X-pointは今後も解約はある程度続くと思うけど、その代わり、移行先のクラウドサービスが受け皿として伸びるはず。

グループウェアとの共生

サイボウズやネオジャパンのグループウェアと連携している。

リンク:エイトレッドのワークフローシステム「X-point Cloud」がサイボウズの「kintone」と連携 – お知らせ

リンク:エイトレッド、X-pointがネオジャパン、グループウェア「desknet’s NEO」との連携アダプタを提供開始 – お知らせ

グループウェアの会社が自前でワークフローソフトを作るんじゃなくて、提携する方向で進んでいる感じね。後々グループウェア側が自前主義になる可能性はあるけど。

人事

2019年6月21日に稲瀬敬一代表取締役社長・丸山嘉伸取締役の2名が退任。

リンク:代表取締役および取締役の異動に関するお知らせ

上場してそんなに経ってないのにね。

この人事は良くわからない。何故に?

岡本康広新社長の経歴

岡本社長は今回でソフトクリエイト関連に3度入社した流れになるらしい。

日立ソフトウェアエンジニアリング(現日立ソリューションズ)入社、DMM.com入社、ソフトクリエイト入社、エートゥージェイ入社、エイトレッド入社。

エイトレッドって良くも悪くも誰が社長をやっても変わらないぐらいビジネスとしては完成しているイメージがあるんだけど、そこで多様な経験を積んできた岡本社長がどのような変革に取り組むのか。気になる。

因みに「岡本康広」を検索ワードにして調べれば色んな記事があって興味深いと思う。

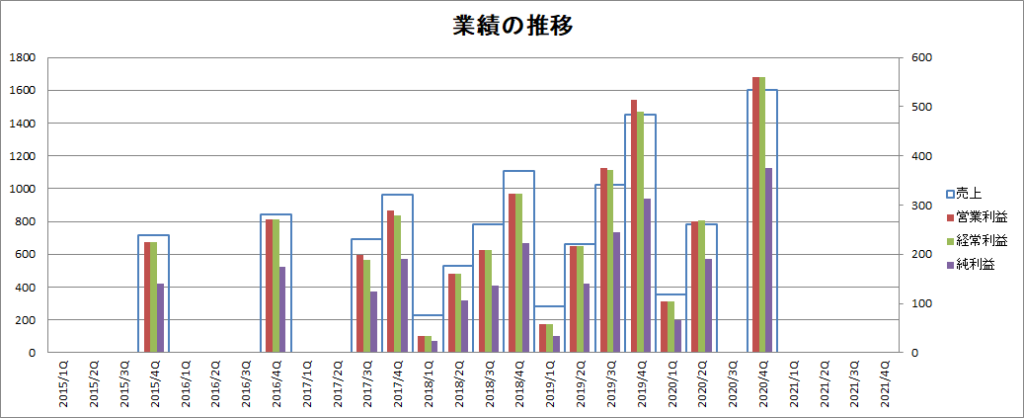

業績

2018年度に比べると19年度は高い成長率を記録した感じで、AgileWorksの導入企業数が大きく増がしたのが要因。

20年度はこれまで通りの伸び感を想定。

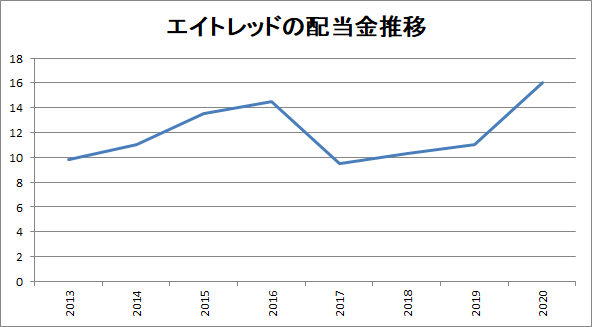

配当金

配当方針としては、「配当性向30%を目処に利益還元していく予定」との事。

…有価証券報告書を確認してみると、上場する前は配当性向50%ぐらいあった感じだけど。

配当金の推移の図。

上場して配当下がって。また伸ばしていって。そんな感じか。

2020年度の配当予想の16円に対して、今の株価で1760円で配当利回りを計算。

16/1760=0.9%

株価

今の株価は1760円水準。

2019年は上場来のレンジを高値ブレイクして。

でも抜け切れずにまた下げて1400円の水準まで下落。

1800円タッチで今その辺。

ここで買うのは結構勇気がいるかなぁ。

ビジネスモデルが強硬でこれからも成長すると思うなら今買っておくのも一つの手。

保守的に考えるなら1400円~1500円まで下がるのを待って買うのが得策かな。

投資対象として

多くの企業に製品が採用されていて、いわゆるストックビジネスとして着実な成長が期待できる会社。

個別企業向けにカスタマイズしないけど解約率が低い。

結果として利益率が高い。

成長したらそれに見合って増配も期待できる。

会社としては「潜在的な市場規模はまだまだ大きい」って認識。

その辺は良くわからないけど、目先は伸びるんじゃない?

コメント