GMOペパボの1Q決算を確認するぽ。

計画通りの進捗

説明資料のトップに「計画通りの進捗」って大きくあるけど、そういう事っぽい。

参考

2021年12月期 第1四半期決算短信

2021年12月期 第1四半期 決算説明会資料

質疑応答

決算説明会動画

GMOペパボ、売上・営業利益共に通期20%成長に向けて計画どおりの進捗 EC関連サービスが好調に推移(ログミーファイナンス)

決算説明会(機関投資家向け)の質疑応答が、今回から一般向けに公開されております。

機関投資家の質問って勉強になるし、こういうの公開してくれるってのはありがたイイね。

事業譲渡が2件

まずはこの件から。

制作事業とブログ事業の譲渡について。

決算単信によると、GMOクリエイターズネットワークのWebコンテンツ制作事業の譲渡で事業譲渡益が46,363千円。これが特別利益に。

決算説明資料によると、JUGEMの事業譲渡による損益は第2四半期に計上予定との事。

ただこれって、IRのニュースだけ追ってる人は把握できてないと思うから、参考までにいつどこでニュースリリースされたのかまとめておくす。

2020年12月22日にGMOクリエイターズネットワークのHPより。

弊社制作支援事業の事業譲渡について

2021年3月31日にGMOペパボのHPより。

弊社の「JUGEM」をはじめとするブログサービスの運営会社変更について

ブログ事業に関しては他の文章表現方法も増えてきたし、ペパボとしては一定の役割を終えたって感じなんだと思う。

制作事業に関しては、よく分からない。

とりま選択と集中って事で、一定の評価は前向きにされると思う。

業績

| 単位:百万円 | 2021/1Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 2,911 | 21.40% | 22.00% | |

| 営業利益 | 234 | 20.60% | 21.00% | 8.00% |

| 経常利益 | 233 | -2.90% | 20.70% | 8.00% |

| 純利益 | 185 | 44.50% | 23.30% | 6.40% |

前年同期比。

売上が20%成長。

営業利益も20%成長。

経常利益は前期に投資運用益があった反動。

純利益は事業譲渡によるもの。

進捗率。

決算説明資料の6ページ目に説明があるけど、営業利益は会社予想166に対しての234って事みたい。

この営業利益の計画比については質疑応答にもあるけど、「業務委託費や支払手数料が4月(2Q)にズレた」のが要因との事。

えっ?ちょっと待って。コストが先延ばしになっても進捗20%で大丈夫なの?

って感じだけど、それについては2Q以降の本気(進捗)で確認しましょう。

利益率。

特にコメントは無し。先行投資期だし。

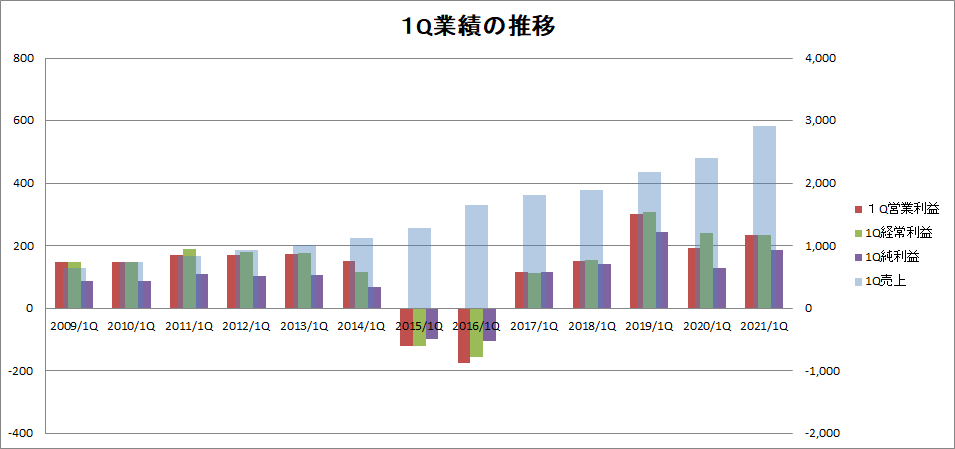

四半期営業利益推移

決算説明資料の8ページのグラフについて。

2019年、2020年、そして2021年の1Qって、GMOクリエイターズネットワークの赤字を差し引くと大体同じレベルの営業利益になってるんだよね。

これを見て、しっかりと成長していると言われてもピンとこないよなぁ。

って思って、1Qの売上・利益の推移を確認できるグラフを作ってみた。

このグラフを見ると、「売上はしっかり伸びており、利益面でも先行投資による広告宣伝費・人件費をこなしながら緩やかな成長路線が継続中。」ってイメージが湧くと思う。

なるほど。なるほど。

セグメント別の業績

セグメント別の売上と営業利益

| セグメント | 売上 | 前期比 | 進捗率 | 営業利益 | 前期比 | 進捗率 |

| ホスティング | 1,185 | 3.70% | 25.10% | 341 | 0.60% | 24.10% |

| EC支援 | 1,130 | 62.40% | 19.60% | 267 | 17.10% | 19.60% |

| ハンドメイド | 518 | 13.30% | 20.70% | 85 | 6.30% | 20.00% |

| 金融支援 | 44 | 47.80% | 22.30% | -45 |

決算説明資料の数字を集めて作成。

ここからは決算説明資料の10ページ目を見ながら進めましょう。

ホスティング

ロリポップの契約件数が四半期を追うごとに緩やかに増加しているのは良い感じ。

ロリポップユーザーとしてとても嬉しい!

ドメインは緩やかに件数が減ってる…。

どこもドメインは苦戦してるんかな?

EC支援事業

カラーミーショップは単価が上がってるよね。

質疑応答では「既存の店舗の流通がうまく伸びている状況のため好調に推移」ってあるけど、それを示してると思う。

一方で気になるのは契約件数がこの一年は横ばいな事。

競合はオンラインシフトな外部環境を受けて、契約数をガンガン増やしてると思うんだよね。

この差はどう理解したら良いんだろうか?

SUZURIも色んなコラボやキャンペーンの効果もあってか売り上げはめっちゃ伸びてるけど、利益が全然伸びてないのは厳しく見える。

ただこれは広告宣伝費・人員増加による人件費がかかっているから。

あと、2Q以降で伸ばす計画との事。

取り扱いアイテムは増える予定だし、きっと色んなコラボも発表されてくるんでしょう。

そんな印象だけど、カラーミーショップに関しては妄想ストーリーが1つ。

0、カラーミーは月額費用が発生するから、0から試行錯誤しながら始めるには敷居が高いよね。

1、そんな中、月額無料で始められる系のECを始めた層が、時間をかけて月商10万円とかを超えてくる。

2、販売手数料が案外痛いな。って感じてくる。

3、その辺でカラーミーのコスパの良さを見聞きしたりする。

4、コスト面を考え直してカラーミーへ引っ越してくる。

仮にこういう感じの人民大移動が発生するとしたら…期待もできると思う。

ま、とりま希望的観測だけど、ECのすそ野が広がって、コスパで優位なカラーミーがショップオーナーに見直される事を願いましょう。そうしましょう。

…最低でも市場の拡大による恩恵は受けるはず。

と、この記事を書きあげたらこんなツイートが流れてきたから追記。タイムリーすぐる。

長期的にはランニングコストが重要なのは完全同意。

だけど、やっぱり0から始める人にとっては無料だととっつきやすいし安心だと思う。

ソフトバンクがルーターを無料配布したように、何だかんだで無料のインパクトは大きい。

似たような例だと自分もサーバーを借りるってなった時、いきなり有料ではやらずに無料のレンタルサーバーで始めたしね~。

因みに無料→さくら→ロリポップ(決め手は株主優待)の流れ。

(ふと思ったんだけど、ペパボ社内に自分みたいな最初は無料派の意見って無かったんだろうか?)

そんな感じでこの文章を書きながら、唐突にこんなキャンペーンを思いついたよ。

ahamoでキャリアのメールアドレスが無くなったそこあなた!

ムームーメールで自分好みのメールアドレスを作っちゃおう!

今なら1年無料!

ま、ドメインの運用って(慣れれば)簡単だけどそれ自体の敷居は高いから、管理画面とか運用とかシンプルな設計が必要になるとは思うけど。

てか、メールアドレスだけならgmailで十分で簡単ってのはあるか…。

…なんかまた蛇足が過ぎた感じになってしまたけど、今回のフリープランで初心者層の受け皿としての展開にも注目っすね。

これで契約件数が伸びたら、それは引っ越し勢なのか初心者層なのかその他なのか。

その辺を確認しましょう。そうしましょう。

ハンドメイド事業

前年同期比で増収増益。

作家数・作品数は順調に増加中。

前期はリアルイベントのハンドメイドマーケット2020(3月28日・29日)が中止で特損。

今期もハンドメイドマーケットはやらないけど特損は無し。

フリーナンス

外部環境は厳しい。コロナでフリーランスへの発注が減った。

との事で、事業としてはいつアクセルを踏むか外部環境を注視しているって状況みたい。

フリーランスを取り巻く環境を自分なりに整理すると、

失業の増加でフリーランスが増えてるんだけど、フリーランス向けの仕事は減っている。

って感じかな。

ま、ここはコロナが落ち着くまでは難しいのかなぁ。

参考

・フリーランス約1400名に調査!6割が新型コロナウイルスによる「収入減」の悩みに直面。現在の仕事への影響を徹底分析

・国内フリーランス1670万人 1年で57%増

因みに第2四半期の動向だけど、3月・4月で過去最高の売り上げを更新中とのこと。

具体的に何をやってきたか・やる予定か

決算説明資料の31ページ、32ページに施策とその進捗が書かれているからイメージがつかみやすかった。

「ほ~ほ~。なるほど。いいね。」って感じ。

近況報告会でこの辺の話は面白く聞いてみたいな~。と思ったりはする。

実はこういう施策もやったんですが、盛大に空振りしました。って反省会もそれはそれで…。

最後に

前年同期は世の中がコロナシフトをする前。

会社も計画通りで進んでるって言うし、少なくとも今期に限ってなら20%成長のハードルは高くはないと思う。

2Q以降で前年より強い数字が出てくると、また新たに評価されるんじゃないかな?

株価

気が向いたときに株価動向を追記予定。

コメント