参考

2022年8月期 決算短信

2022年8月期 決算説明資料

2022年8月期通期個別実績値と前期実績値との差異に関するお知らせ

決算説明動画はIRページトップ

2022年8月期 決算説明会 書き起こし(質疑込み)

業績予想および配当予想の修正に関するお知らせ(7月8日発表)

会社予想比業績

| 単位:百万円 | 予想 | 実績 | 比 |

| 売上 | 20,150 | 20,416 | 1.3% |

| 営業利益 | 6,150 | 6,163 | 0.2% |

| 経常利益 | 7,050 | 7,544 | 7.0% |

| 純利益 | 4,850 | 5,290 | 9.1% |

売上・営業利益は7月8日発表時の上方修正と同水準。

経常利益は上振れで要因としては為替差益ですかね。描き起こしのp.26の質疑でも触れられてる。

結構増額出来るもんですなぁ。

純利益もその分上振れ。

業績

| 単位:百万円 | 2022/4Q | 前期比 | 利益率 |

| 売上 | 20,416 | 18.8% | |

| 営業利益 | 6,163 | 15.2% | 30.2% |

| 経常利益 | 7,544 | 32.8% | 37.0% |

| 純利益 | 5,290 | 23.3% | 25.9% |

前期比は売上・営業利益共にしっかり伸びてて為替差益で上乗せ。

営業利益率も30%で良い数字だけど、会社としては35%、40%と目指してるはずだから、それを考えると…ガンガッテ!

為替の影響は11.69憶円。

2023年8月期予想

| 単位:百万円 | 2023/4Q | 前期比 | 利益率 |

| 売上 | 23,400 | 14.6% | |

| 営業利益 | 7,100 | 15.2% | 30.3% |

| 経常利益 | 7,100 | -5.9% | 30.3% |

| 純利益 | 5,000 | -5.5% | 21.4% |

前期比で売上・営業利益は二桁成長deヨシッ!

経常利益はマイナス。為替差益がなくなるから。

為替影響は3.68億円の予想。

営業利益率は30%で変わらず。

中国でのコロナからの回復、それからデンタル、アイレス針の好調な市況を背景に、売上高は増収いたします。コロナからの回復により、出張や展示会等の営業関連費用の増加、開発費等の投資的費用の増加、前期の為替差益効果がなくなるため、経常利益、純利益は減少しますが、営業利益は過去最高を更新する予定でございます。

2022年8月期 決算説明会 書き起こしp.11より

売上と利益の背景は書き起こしにある通り。

中国の回復と好調な市況って事だけど、中国次第ではあるのかな。

費用面だと対面営業と研究開発で費用が増えるけど、それは普通の話。だから営業増益は出来る。

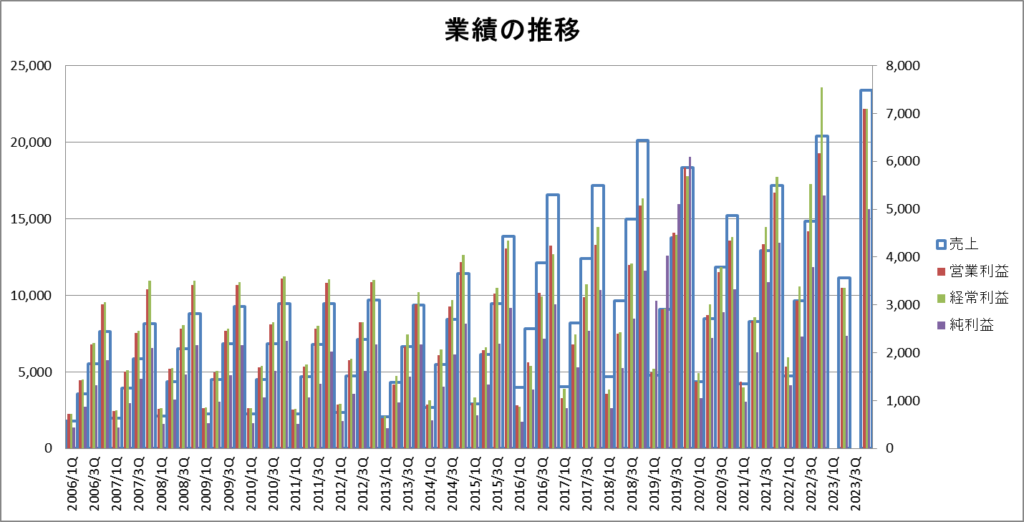

これは見づらいけど手元の決算データから業績の推移を並べたグラフ。

リスク

リスクとして挙げられるのは、地政学リスク、それからサプライチェーンの影響、および資材価格の高騰などが挙げられます。

2022年8月期 決算説明会 書き起こしp.11より

外部要因諸々。

予想為替レート

ドル円(USD/JPY)130円、ユーロ円(EUR/JPY)135円、元円(CNH/JPY)19円。

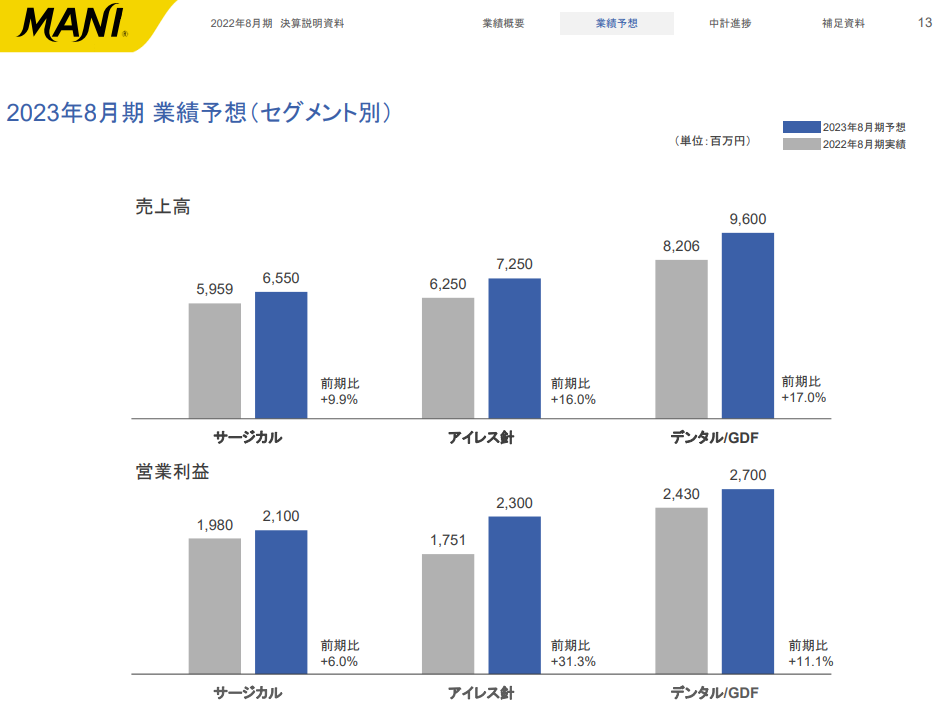

セグメント別予想

サージカルの成長率が少々物足りない

世界的な滅菌製品の包装資材不足の影響。書き起こしp.12より。

へ~、こういう所にも品不足があるんだ。学び。

アイレス針の足元

中国の上海にある当社の大口顧客がコロナによるロックダウンの影響で、注文が取れなかった時期がございまして、ロックダウンが解除されたことによって、中国の大口顧客からの注文が大きく増加しました。

2022年8月期 決算説明会 書き起こし(質疑込み)p.27より

中国のお客様にアイレス針を買って頂けるようになった。

ロックダウンしてたら手術も何もないんだけど、そのロックダウンが解除されてアイレス針も必要になった。て感じですな。

アイレス針の在庫調整

アイレス針の在庫処分につきましては、2022年8月期で大体処分は終わっていると見ております。

2022年8月期 決算説明会 書き起こし(質疑込み)p.28より

ただこの先在庫処理がゼロではなく、可能性はありますが、大きく何億円という影響額は発生することはないと考えております。

通期予想に在庫調整は折り込んでいない。(今の時点で在庫調整が見えてない訳だしね。)

もちろん可能性で言うと絶対じゃないから「可能性はゼロじゃない」としか言えないけど、仮にあったとしても大きな数字にはならないと思うよ。って感じ。

今のところは注文がたくさん入っていますので、2023年8月期は今の予定通りにいきまして、2024年8月期の目標を立てる際に、非常に当社も慎重に考えてならなければならないとは思っております。

2022年8月期 決算説明会 書き起こし(質疑込み)p.29より

そんな感じで目先は計画通り行くって考えてるんだけど、その先については不透明。

注文相応の手術がされたのか。ロックダウンが今後あるのかないのか。

24年度が目先の成長の延長線になるかは不透明で、需要を見ながら予想を出します。って事でしょう。

インド

医師は「マニーの眼科ナイフを使いたいのですが、価格が高いですよね」というところをどうやっていくかが重要

2022年8月期 決算説明会 書き起こし(質疑込み)p.31より

競合として似たような製品はあるけど、安い分は値段相応。品質(手術のしやすさ)で言えばマニーが抜きんでてる。

って状況なんだと思う。

そこで如何にしてマニー製品を使って頂くか。と言うお話。

配当予想

一株利益で前年割れの見通しの中、配当30円から3円増配の33円。配当性向65%。

ここは31円とか控えめな数字でも良かったんじゃ?

増配率10%と見れば控えめだけど、配当性向65%だし。

連続増配は狙って欲しいけど、増配が出来るなら配当性向は50%に近づけて良かったと思う。

為替もどっちに動くか分からないしね…。

感想

決算説明資料・書き起こし・動画が分かりやすかったと思う。

要所要所で数字等の背景が説明されてたから、今回のまとめ出来た記事では説明文から引用しつつ自分の考えを整理する形でまとめる事が出来た。

業績面って事だと23年度は比較的安心してみれる感じじゃ無いかな?

コメント