参考

2023年3月期 第2四半期決算短信

2023年3月期 第2四半期 決算説明会資料

2023年3月期 第2四半期 決算説明会

予想比

| 2023/2Q | 予想 | 実績 | 予想比 |

| 売上 | 26367 | 26413 | 0.2% |

| 営業利益 | 5265 | 4057 | -22.9% |

| 経常利益 | 5535 | 4636 | -16.2% |

| 純利益 | 2680 | 2991 | 11.6% |

営業利益の未達要因は「原材料及びエネルギー価格の高騰」が当初の見込みより大きなインパクトになった。って感じですかね。

とりま決算説明資料のp.12の単体業績の概要によると、利益押し下げの要因としてはコスト増がでかい。

業績

| 単位:百万円 | 2023/2Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 26413 | 5.4% | 47.1% | |

| 営業利益 | 4057 | -19.6% | 34.7% | 15.4% |

| 経常利益 | 4636 | -12.8% | 37.7% | 17.6% |

| 純利益 | 2991 | -12.7% | 36.5% | 11.3% |

前期比

営業利益からは苦戦してる感じが見えるけど、売上は過去最高水準まで回復。(2019年2月期の数字に僅か届かない程度。)

進捗率

売上47%は妥当。

営業利益34%は低い。

通期で挽回して前期同水準…にはならない予感。

因みに21年22年が2Qで進捗42%だったけど、その辺考えると今期の通期営業利益は100億円に届かない程度ぐらいに見ておくのが良いかもめ。

下方修正の有無については営業利益80億円程度の着地だと下方修正が入るけど、流石にそこまでは無いんじゃないかな。

利益率

厳しい環境で頑張ってる。営業利益率15%。

もちろん過去の水準を考えると、20%は欲しいけどね~。

インフレのコスト増に対して、スムーズな価格転嫁は難しい感じなのかな。

決算説明動画によると、原材料で影響が大きかったのは「英国からの水原料のショートプレート、キャノラーユをはじめとする油」との事。

ところで、「水原料のショートプレート」、「キャノラーユ」ってなんだろ?

動画で聞くとそう聞こえるんだけど、とりまキャノラーユはキャノーラ油の事かも知れん

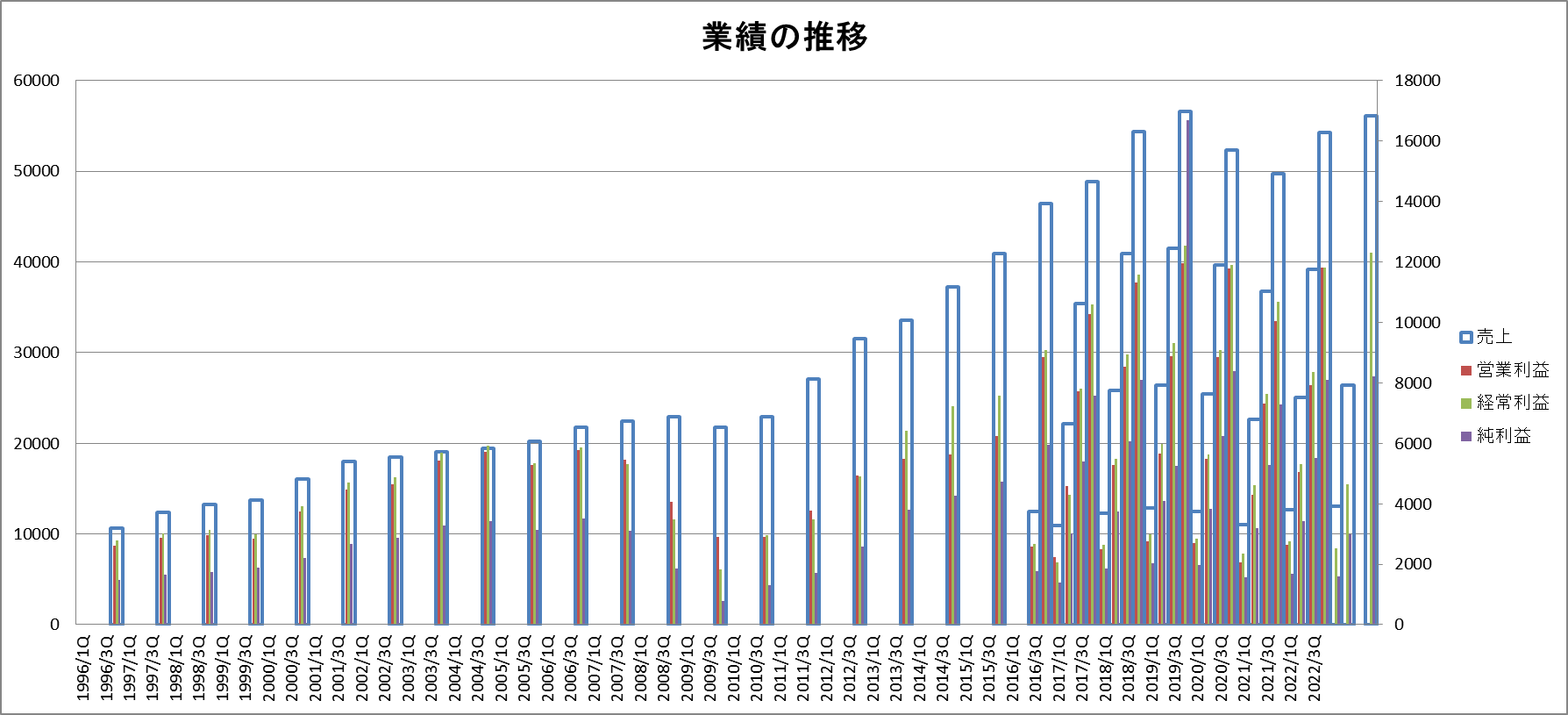

長期業績

たまにはこういうのも見ておくかな。

プラントベース参入

決算説明資料p.18と決算説明動画より。

3億円の売上が見えるぐらいには育った。順調な滑り出し。

ラーメン、パスタソースで採用。

そういえばヴィーガン味覇ってのも最近売られるようになりました。

中華調味料「味覇」の広記商行、ビーガン仕様で客層拡大: 日本経済新聞

…順調っぽい。

ベジラーメンとか豆カレーとかその辺に期待。

今後の目標

決算説明資料p.16より。

2025年3月期に連結632億円、海外売上比率30%、営業利益率20%。

2030年3月期は国内売上500億円、海外売上500円の序章。

感想

原材料の高騰と国内のコロナで痛手。

国内は改善の兆しがあるけど、原材料の高騰については対応が難しい。って感じか。

原材料の相場が落ち着くまでは利益面で苦戦が続きそうだよね。

コメント