参考

5月11日公開

2023年3月期 決算短信

中期経営計画の策定および配当方針の変更に関するお知らせ

5月23日公開

2023年3月期 決算説明資料

5月25日公開

2023年3月期 決算説明会動画

決算動画がアップされたのはありがたいね。

IRに対する好感度が上がったぽ。

次は質疑のテキスト公開を希望しま~す。

そこまでやって頂けると、決算に関する情報公開の量としては完璧だと思う。

後は開示のタイミング。

やっぱり短信と決算説明資料は同日公開が望ましいかなと。

一応高みを目指すなら、短信・説明会資料・動画・書き起こし・質疑の書き起こし(要旨)のフルコンボだけど、本編の書き起こしは動画があれば足りるかなって思います。

業績(計画比)

| 単位:百万円 | 通期計画 | 実績 | 差異 |

| 売上 | 13000 | 13070 | 0.5% |

| 営業利益 | 1185 | 1212 | 2.3% |

| 経常利益 | 1235 | 1266 | 2.5% |

| 純利益 | 846 | 885 | 4.6% |

概ね想定通りかなと。

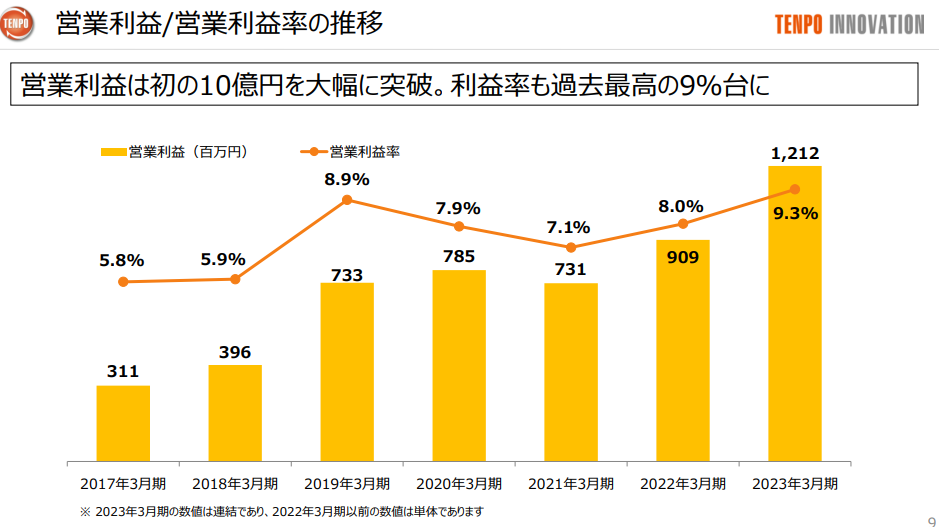

業績

| 単位:百万円 | 2023/4Q | 前期比 | 利益率 |

| 売上 | 13070 | 14.5% | |

| 営業利益 | 1212 | 33.3% | 9.3% |

| 経常利益 | 1266 | 28.4% | 9.7% |

| 純利益 | 885 | 33.7% | 6.8% |

前期比の成長は強め。営業利益率9%オーバーでの通期着地は過去最高!

2019年の8.9%をピークにそこを超えられなかったところを9%超えて来た。

家賃保証の伸びによっては利益率良化はスルっと進むカモメ。

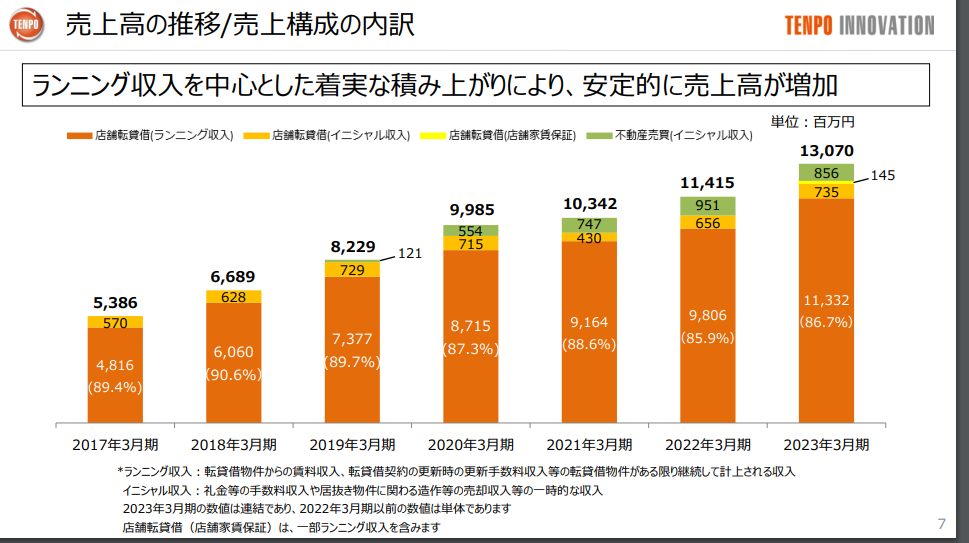

セグメント状況

これはセグメントと言うか売り上げ構成の内訳のグラフ。

家賃保証は145。まだ小さいけど、これ、ほぼほぼ利益に直結するとの事。(説明動画より。)

しかしセグメント的に「家賃保証」は「その他」にして、寄与率が大きくなってきたら「家賃保証セグメント」に分ける方が良いと思うんだけど。どうだろう。

転貸借事業の中に含めるとパッと見で分りづらいし、数字の連続性を考える上でも後々楽だと思うんだけどな。

…あんまり伸びませんよ。って事の裏返しなのか???

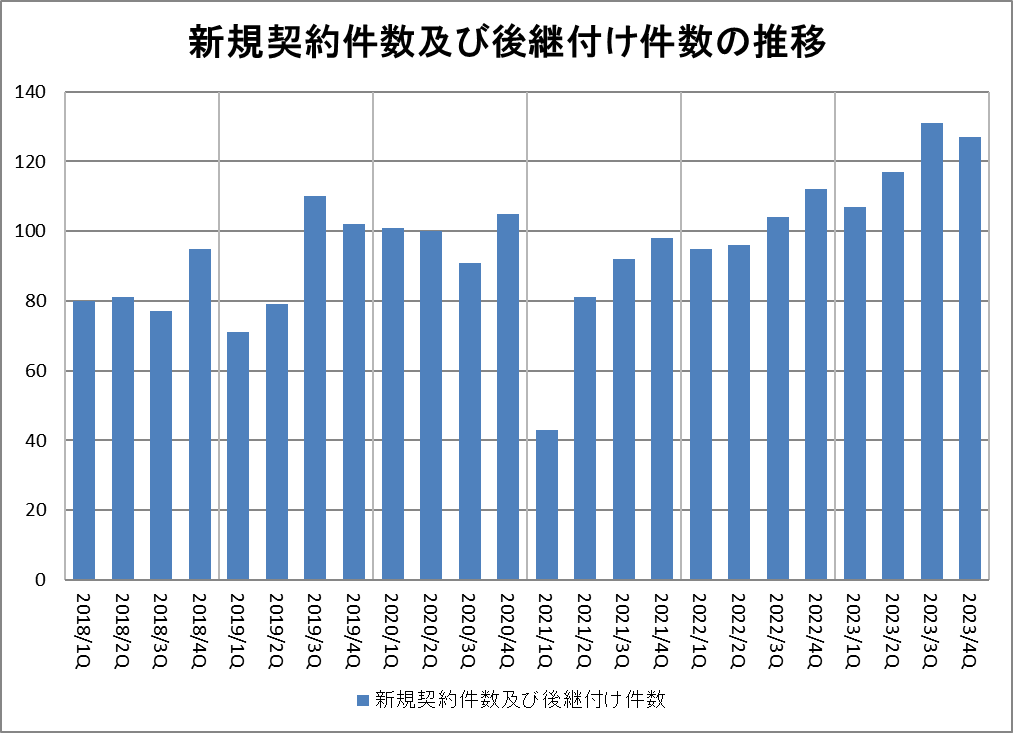

店舗転貸借事業

毎四半期ごと100件超えを維持。過去一番の成長。

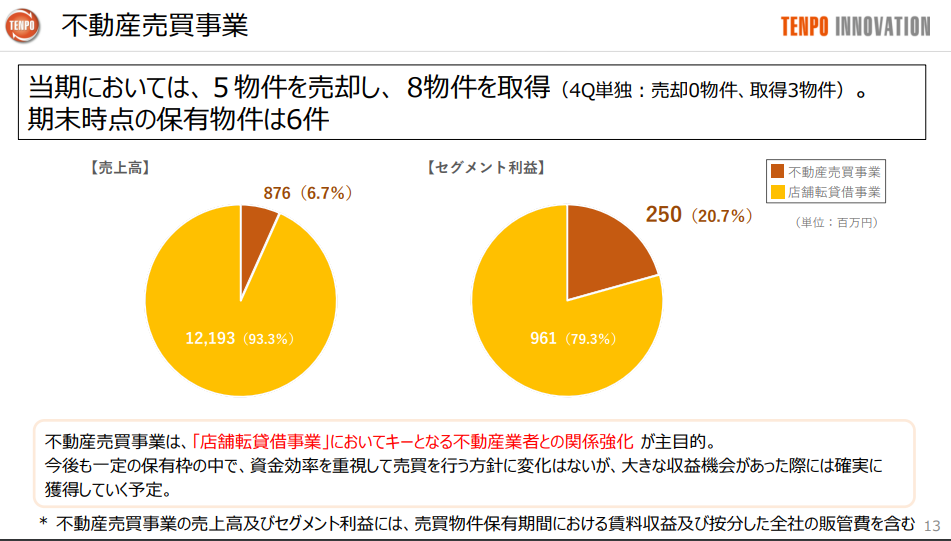

不動産売買事業

4Qは売却無し。その分3Qでしっかり売り切った。(確かに3Qは抜きんでてたね~。)

転貸借している物件をオーナーから買って、それを売る。と言うケースが出てきている。

との事。(決算説明動画より。)

興味深い。

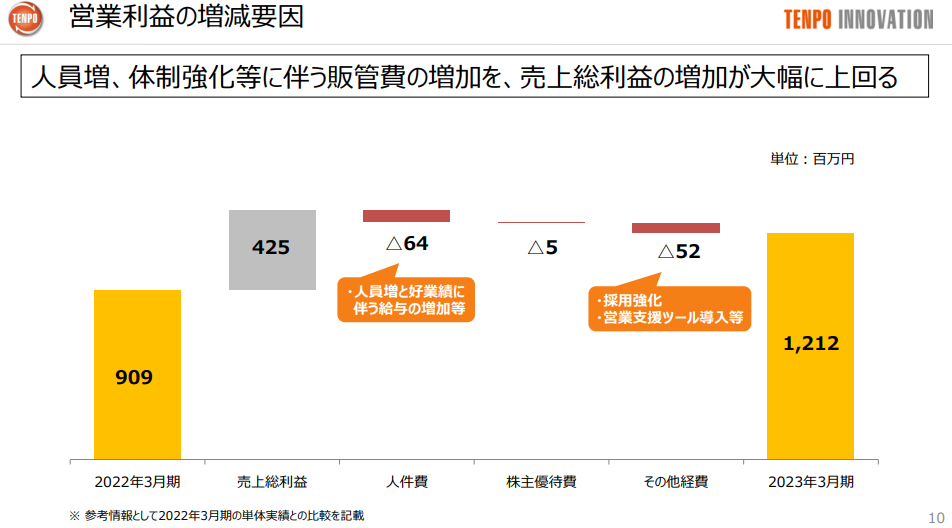

株主優待の費用はどんなもん?

説明資料の営業利益の増減要因のページを見て見ましょう。

株主優待費用が抜き出されて書かれてる。

これ、地味に良い。他で書いてる会社ってあんまり無いと思うけど、とても地味に良い。

優待ガチ勢は優待の継続性が気になるし、業績ガチ勢は費用負担の度合いが気になる所。

優待費用が通期で〆てどれぐらいの負担になってるのか。こうして見てみると分かりやすいね。

こんな風に資料にサラッと書いてあるだけで良いんだよね~。見てる人はちゃんと見てるから。

見てない人にはサササッっとこのページを見せれば良い。

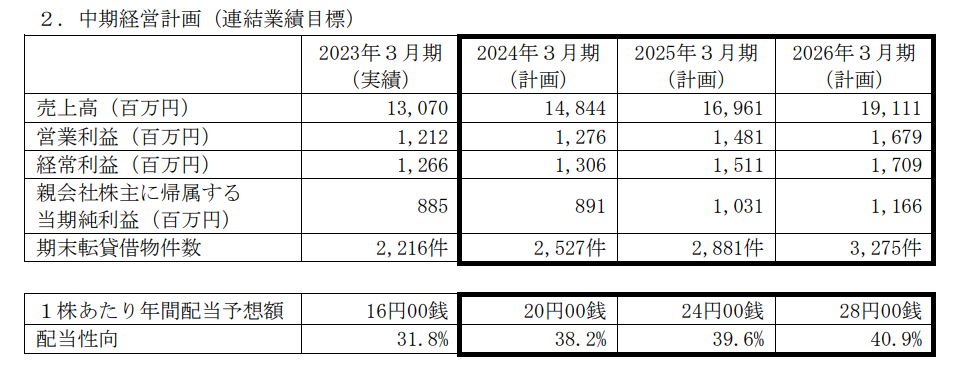

中期経営計画

しっかり着実に成長させていきますよ。

って話なんだけど、具体的に25年26年の数値目標まで出てるのはありがたいね。

これまでの業績トレンドを考えると妥当な範囲だと思う。

配当性向ってこれまではざっくり30%を目指してる感じだったよね。

それを26年に向けて40%の水準にする。27年以降も配当性向40%を目指す。

そんな考えみたいで、その辺は株主として嬉しいね。

プライム市場適合を意識してる面も大きいそうな。

プライム上場ってのはブランドだからね。営業する時にもプライムかどうかってのは多少影響があるのでしょう。

ってな訳で、営業面でも投資家(株価対策)の面でもプライムを意識するのは正しいと思う。

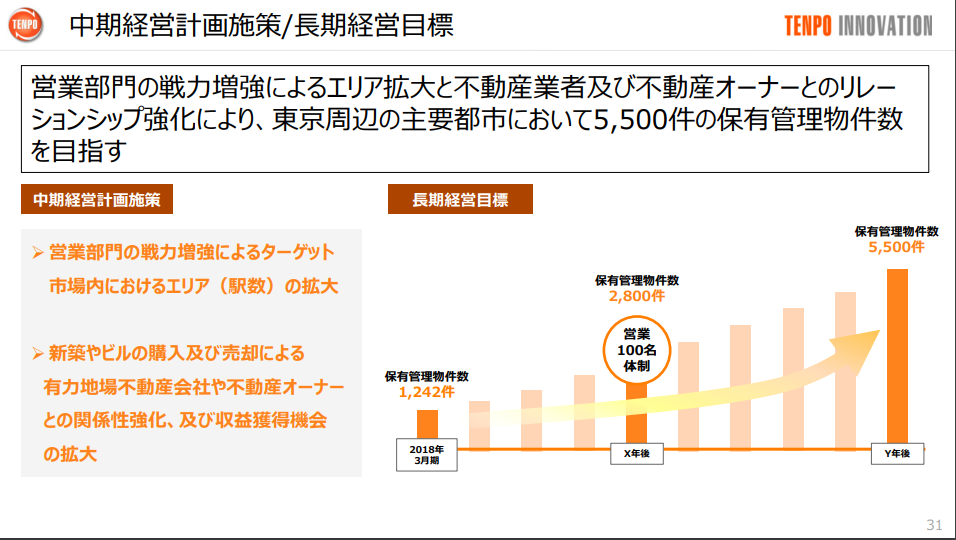

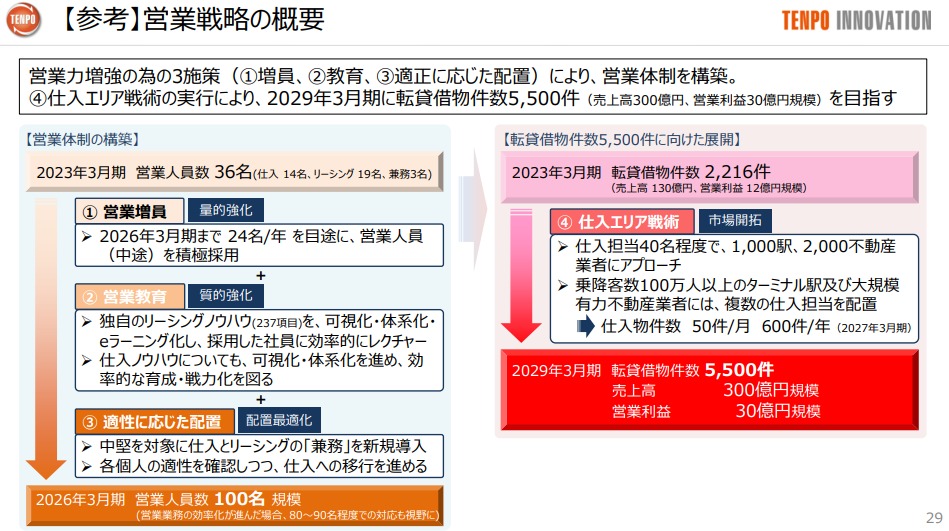

経営目標~26年に営業100名体制

これねぇ…。これは過去の状況から考えると懐疑的。

まず営業100名体制ってのは18年3月期の決算説明資料からずっと言われてる事なんだよね。

20年はコロナで見通しについては語らず。

25年3月期に営業100名体制を構築(当時30名)するのが目標。

って言われてたのが21年の決算説明資料。

参考:2021年3月期 決算説明資料

2025年3月期営業人員数100名の実現に向け、組織体制の基盤を再構築。

って言われてたのが22年の決算説明資料。

参考:2022年3月期 決算説明資料

そして今回の決算説明資料ではこう書かれてた。

この流れから思う事は…。

人を増やせてない部分に対する説明がこれまでに一切無いゾ。

ここへきて急に伸ばす事は普通出来ないっしょ。

年24人の採用をするとして、離職が殆ど無い。と言うのは考えられない。

年24人の人員増加を目指す。ならまだ分かる。

そもそも急拡大は耐えうるの?組織的に。

今36人の営業を3年で3倍と言うのは無茶なのでは?組織的に。

って事で、営業100名体制の話は懐疑的な目でしか見れない。

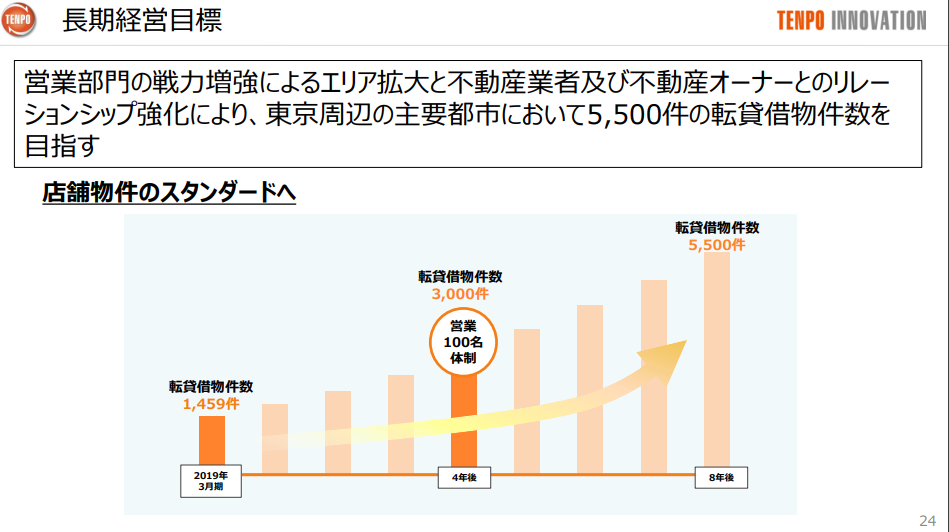

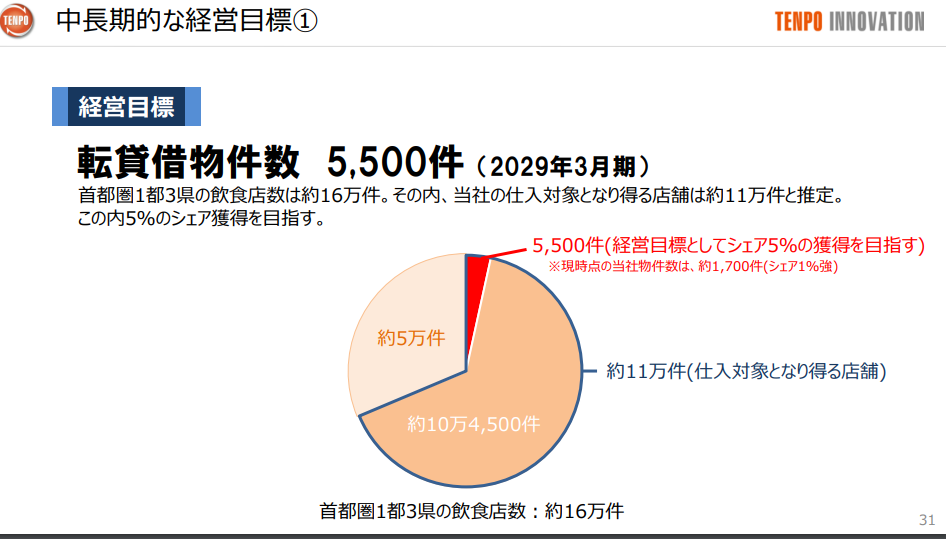

経営目標~2029年には転貸借物件数5500件(独占率5%)

これも結構前から言われてるけど、下のスライドが事業領域について言及されててイメージしやすいと思う。

23年3末時点で転貸借物件数は2200件って所。

直近の増え方だと1年に330件ぐらいは増やせるのかな。それを3倍して足すと3200件。

そう考えると中期経営計画にある「26年に3275件」ってのは可能性が十分あると思う。

じゃあ29年に転貸借物件数5500件はどうだろ?

これはちょっと先の話だから分からないね。わからん。

とりま5500件を目標として掲げてるのは良いと思う。

ただ、しれっと2031年に5500件を目指す。

みたいに説明なく計画変更するのは辞めてほすぃ。

それだと会社が抱えている反省点とかが伝わらないんですよ。

まとめ

恐らく中期経営計画で掲げた3ヵ年計画は達成できる可能性が高いと思う。(仮に営業人員の増え方が弱含んだとしても。)

家賃保証のこれからについては一切言及が無かったんだけど、ここの伸び方によっては伸びしろもある。

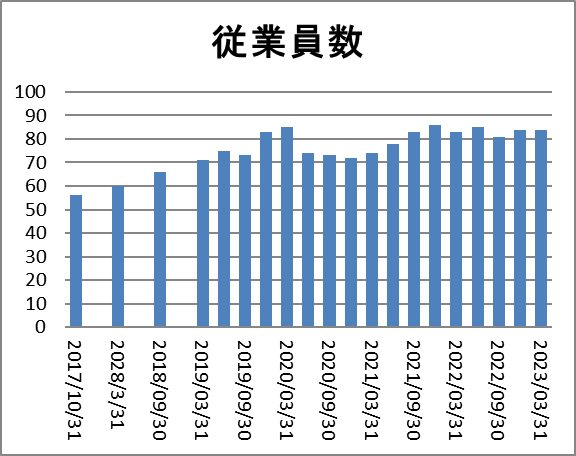

とりま問題は人ですな。

ありがたい事に、決算説明資料の会社概要のページに従業員数(営業人員数に非ず)の記載があるんですよ。

それを毎回集計してるんだけどこんな感じ。

まず24年度はこれを右肩上がりにして欲しい。

して欲しい。ってか、…お願いっ!

テンポイノベーションを見ていて懸念はひとまずこの人に関する所だけなんです…。

長期的には人員の増加で足踏みしてるとその分成長が遅れる。

あ~、でも何が必要なんですかねぇ…。オープンハウスからヘッドハンティングとかすると良いんですかね???

わからん。

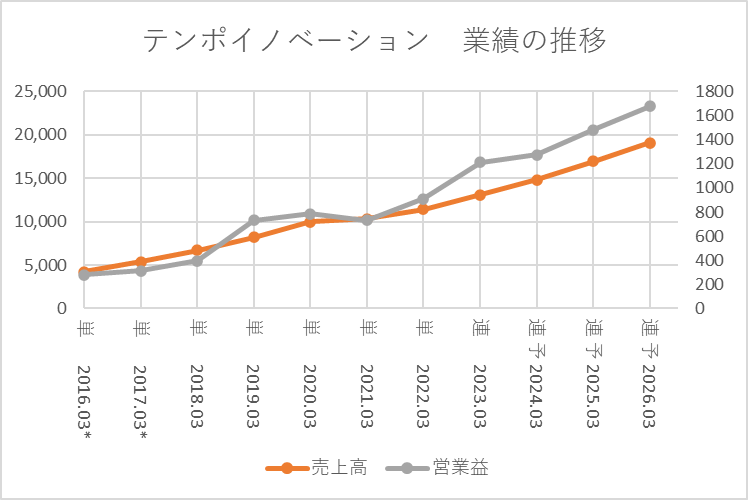

ここまで色々書いたけど、これまで~中計計画までの業績の推移をグラフにしてみるとこんな感じ。

成長を加速させるには営業100名かそれに準ずる増加があるべきだけど、今の従業員の増え方でこの成長が実現できてる訳だ。

成長の課題として人材の件はあれど、業績の実績としては文句無いです。

とりま伸びしろのある会社として見守ろうじゃありませんか。

メモ

店舗セーフィーは親会社クロップスの本社と同じビル。

売上がほぼほぼ利益に。

「新規契約件数及び後継付け件数」を見ていれば、そこに沿った業績に落ち着きそう。

コメント