参考

2023年12月期 第2四半期決算短信

2023年12月期 第2四半期 決算補足説明資料

業績

| 単位:百万円 | 2023/1Q | 2023/2Q |

| 売上 | 1268 | 2495 |

| 営業利益 | 13 | 0 |

| 経常利益 | 14 | 2 |

| 純利益 | 0 | -16 |

| 売上前期比 | -2.4% | -5.0% |

| 売上進捗率 | 21.7% | 42.7% |

1Qと2Qを並べてこんな感じ。

利益は4月入社の新卒を中心に人員が稼働してないってのがあるにしても、売上が前期より少ないのは解せない。

| 四半期売上 | 1Q | 比較 | 2Q |

| 21年 | 1,048 | < | 1,081 |

| 22年 | 1,299 | < | 1,328 |

| 23年 | 1,268 | > | 1,227 |

季節性で見てもここまで2Qの方が売上が大きい傾向にあったし、そもそもで苦戦があったのかな?

後、進捗率で見ても40%前半ってのは弱いハズ。

ってのも2Q時点での実績としての進捗は、21年で47%、22年で50%だったから。

って事で疑問点としては、

売上の減少は構造改革を行う上で、意識的に行った結果なのか。

それとも単純に苦戦したのか。

セグメント別売上

| 単位:千円 | 1Q | 2Q |

| クラウドインテグレーション(CI) | 248,418 | 507,026 |

| CI前期比 | -20.3% | -17.2% |

| システムソリューション(SS) | 915,332 | 1,793,716 |

| SS前期比 | 3.2% | -1.0% |

決算短信の最後の方にセグメント別売上がある。

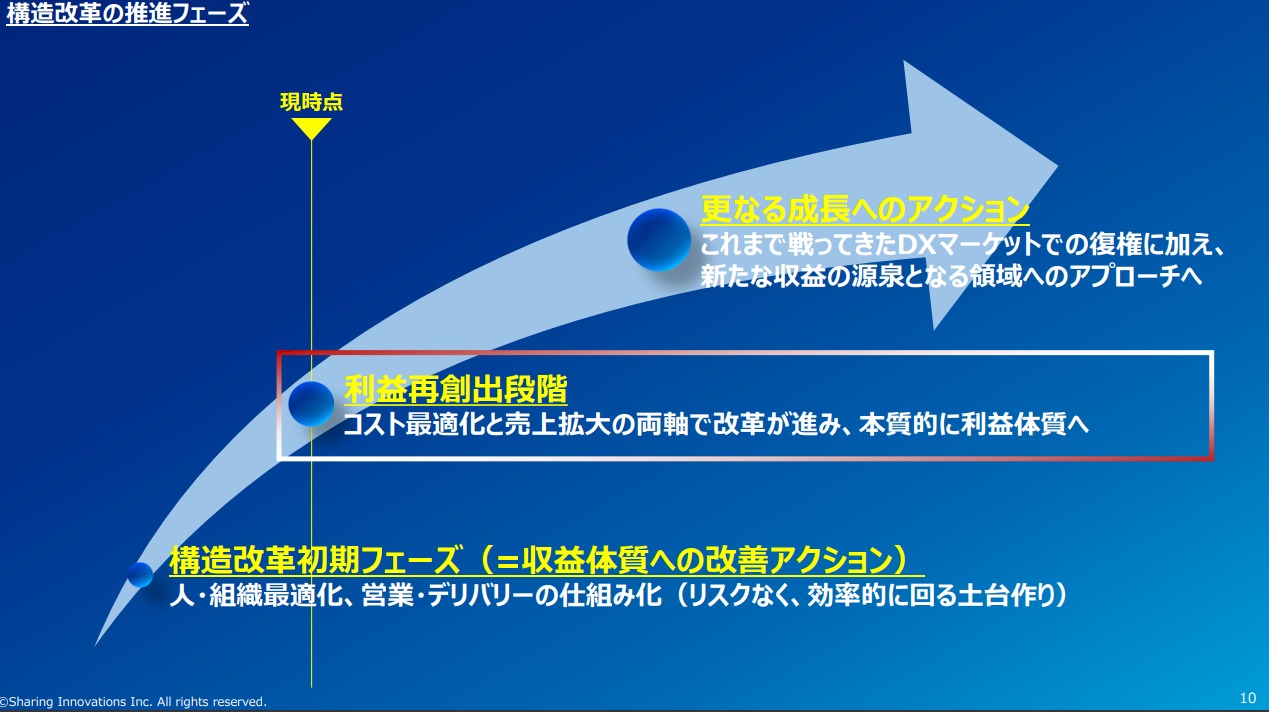

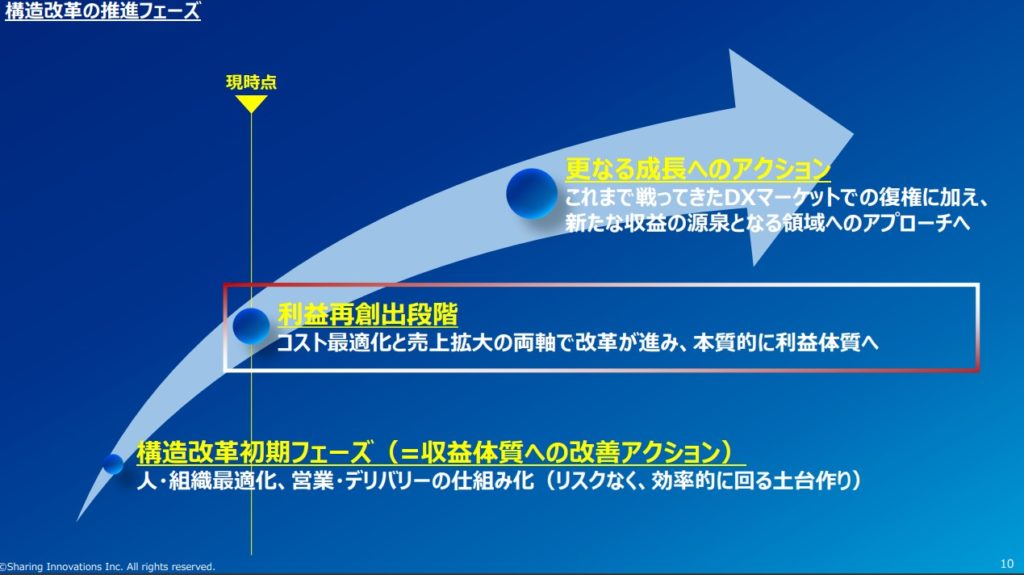

構造改革

当第2四半期連結累計期間において、人・組織の最適化、営業・デリバリーの仕組み化を行い、初期の改革のフェーズを脱しました。

2023年12月期 第2四半期決算短信p.2より引用

構造改革のフェーズ的には2Qまでで体質の改善は完了。

3Q以降は利益を出していくよ。って状況みたい。

でもそんなうまくV字回復みたいな事って出来るの?って思う。

メッチャむずいじゃん。普通はね。普通は。

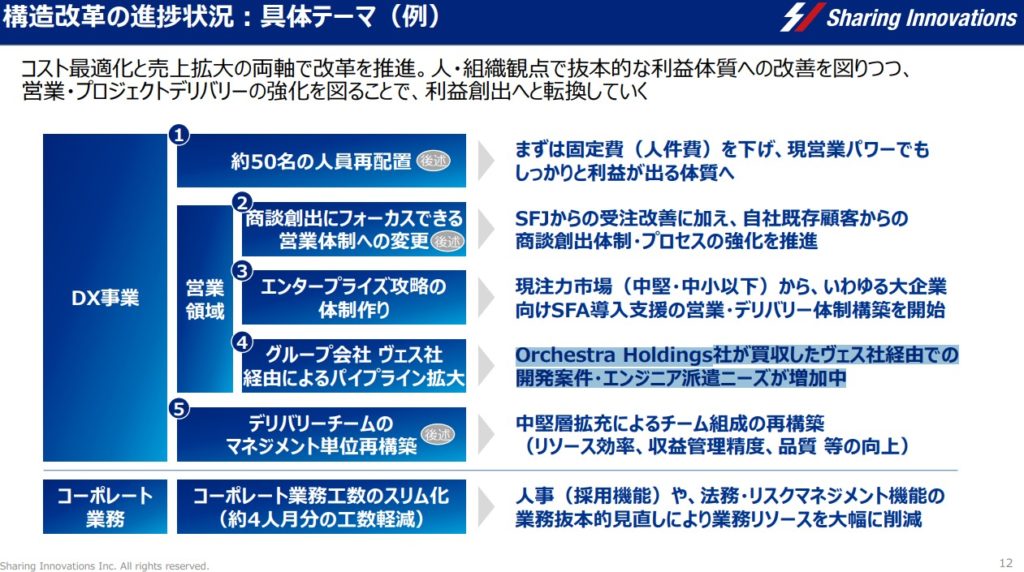

そんな中で、ヴェス社経由でエンジニア派遣ニーズが増加ってある。

ヴェス社のリーダーの下でこっちの新人が仕事を受けられる。人員の稼働が可能になる。OJTになる。って事になるのかな?

それとも単にヴェス社からの紹介が得られるようになった(リーダークラスは自前で用意する必要がある)。という事なのか?

前者であれば、時間をかけずに一定の効果が出る立ち振る舞いとしてアリに感じた。

後者であれば、そこまでいかなくても営業の強化にはなるかな。

因みにヴェス社はソフトウェアテストの会社で、5月にジョイン。

ヴェス Orchestra Holdingsグループ参画及び代表者変更のお知らせ

悪い意味で気になる施策もある。

「現注力市場(中堅・中小以下)から、いわゆる大企業向けSFA導入支援の営業・デリバリー体制構築を開始」って話。

大企業向けは難度があがるからあえてやらないスタイルだったじゃん?

もう中小向けでは仕事が取れない状況になりつつあるって事なの?この辺は分からない。

上の資料には「具体テーマ(例)」ってあるんだけど、例って何だろ?

感想

不採算案件が減って、人員がちゃんと稼働すれば問題ない訳だよね。それがいつか。と言う話。

説明資料の通りなら、「本質的に利益体質へ。そのスタートラインに立った。」って事。

構造改革初期フェーズが概ね完了。通期では黒字転換し、当初予算水準での着地見込。来期は業績が大きく回復し、再成長フェーズへ。

オーケストラHD 2023年12月期 第2四半期 決算説明資料p.5より

上手く行くと良いね。

コメント