参考

2023年3月期 決算短信

2023年3月期 決算説明会資料

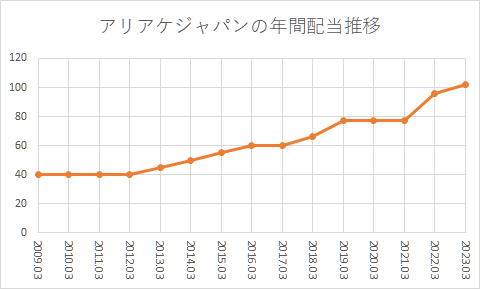

剰余金の配当(増配)に関するお知らせ

増配

76円から82円に増配の発表。

中間配当20円と合わせて年間102円の配当に。

これまでの配当の推移を見てみるとこんな感じ。

業績(会社予想との差異)

| 単位:百万円 | 予想 | 実績 | 差異 |

| 売上 | 56100 | 55698 | -0.7% |

| 営業利益 | 11700 | 8455 | -27.7% |

| 経常利益 | 12300 | 9720 | -21.0% |

| 純利益 | 8200 | 6385 | -22.1% |

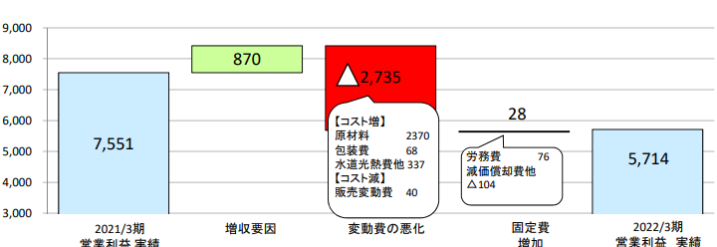

利益が大きく下にズレた形で、3Qの記事で書いた悪い妄想が当たってしまった。

営業利益の進捗率を過去の傾向に当てはめて通期を妄想すると、通期営業利益は8500とかその辺かな。

アリアケジャパン:2023年3月期第3四半期決算より

3Qまでの悪かった流れを引き継いだ形に。

じゃあなんで下方修正しなかったの?って話についてはいつも書いてる開示基準の話になる。

売上は10%、利益は30%ブレるなら開示する義務がある。

今回はそうじゃない。

アリアケジャパンはそこを開示の判断基準にしている。って感じだよね。

業績

| 単位:百万円 | 2023/4Q | 前期比 | 利益率 |

| 売上 | 55698 | 5.8% | |

| 営業利益 | 8455 | -20.8% | 15.2% |

| 経常利益 | 9270 | -18.3% | 16.6% |

| 純利益 | 6385 | -17.2% | 11.5% |

増収減益。売上の5.6%増は前年と同じぐらいの成長率。

コスト高で営業利益が-20%で撃沈。

営業利益率15%は確保してるけど、ここ数年で一番弱い利益率。

営業利益

原材料及び水道光熱費の高騰の影響が大きかった。

そん中でも原材料の増え方がはげすぃ。

24年3月期業績予想

| 単位:百万円 | 2024/4Q予 | 前期比 | 利益率 |

| 売上 | 59400 | 6.6% | |

| 営業利益 | 9300 | 10.0% | 15.7% |

| 経常利益 | 10000 | 7.9% | 16.8% |

| 純利益 | 6900 | 8.1% | 11.6% |

原材料高と円安が継続する想定。

営業利益率は23年度と同じ水準に。

23年度の業績を踏まえて売上・営業利益共に達成する可能性は十分あると思う。

利益率が相変わらず弱いけど、「価格転嫁するorしない」はビジネスとしてメリットデメリットがあるから、せずにやり過ごすのも手。かなとも思ったりはする。

決算説明資料の最後には今後の策についてたくさん書かれてあるけど、原材料高・円安に対してどう対応するのかしないのか。そこについては書いてないのが悩ましい所。

「顧客第一主義」。

それが理由でも良いから、チラッと説明資料に書いてあると良いんだけどね。この会社にそれを期待するのは無理ってもんかなぁ。やっぱ。

想定為替レート

| 通貨ペア | プライス |

| ユーロ円 | 141円 |

| 元円 | 19円 |

| 台湾ドル円 | 4.33円 |

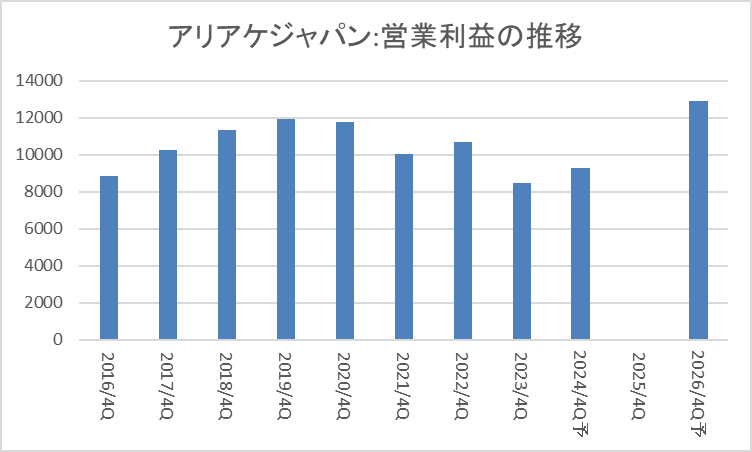

今後

営業利益の今後。

決算説明資料にちょろっと先の事が書かれてあったから整理してみたよ。

これまでの事業の進め方を見るに原材料高が落ち着けば十分達成できると思う。

B2C

今はOEMが中心で、製品としてはパウチ、⽸詰、カップ、チューブ、紙パック、個袋など。

株主優待でビーフシチューとか送られてくるけど美味しいよ。

だからB2Cを推進する上でクオリティには問題ないと思う。

既存のOEM提供させてい頂いてるお客様から、アリアケが競合になる事への理解がされてるなら問題ないんだけど気になるのはそこかな。

競合になっちゃって良いんだろうか?

ここについては諸刃の剣的な見方もあるとは思う。

最近は企業コラボが多いけど、OEMをコラボって考えると特に問題ない様に思えるけど…どうでしょ?

⽶国市場への再進出

…リベンジ早くない?

状況が何か変わったんかな?

B2C製品中⼼での販売展開を検討。との事。

プラントベースで勝負したい。って事なのかな?

まとめ

ひとまずは2Qどうなるか。見守りたい。

コメント