参考

2024年3月期 第3四半期決算短信

2024年3月期 第3四半期決算説明資料

業績

| 単位:百万円 | 2024/3Q | 前期比 | 進捗率 | 利益率 |

| 売上 | 1,812 | 11.6% | 75.8% | |

| 営業利益 | 752 | 4.3% | 68.4% | 41.5% |

| 経常利益 | 753 | 4.4% | 68.5% | 41.6% |

| 純利益 | 505 | 5.2% | 67.5% | 27.9% |

進捗率

過去比で見ると売上はOK。

営業利益は物足りない。前期比・利益率でも営業利益は弱い数字になってる。

一応これは今期の流れで、市場参加者的には想定通りだと思う。

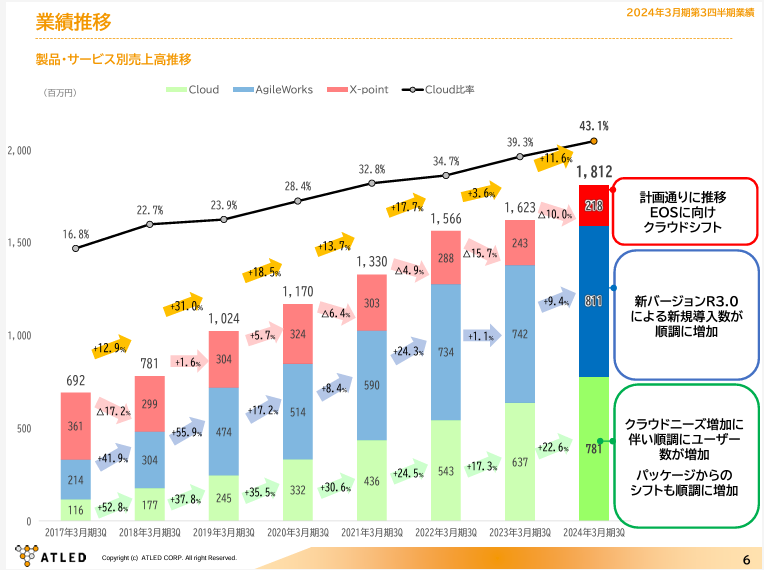

売上

| 前期比 | |

| パッケージ合計 | 4.5% |

| クラウド | 22.6% |

| 合計 | 11.6% |

売上は堅調。

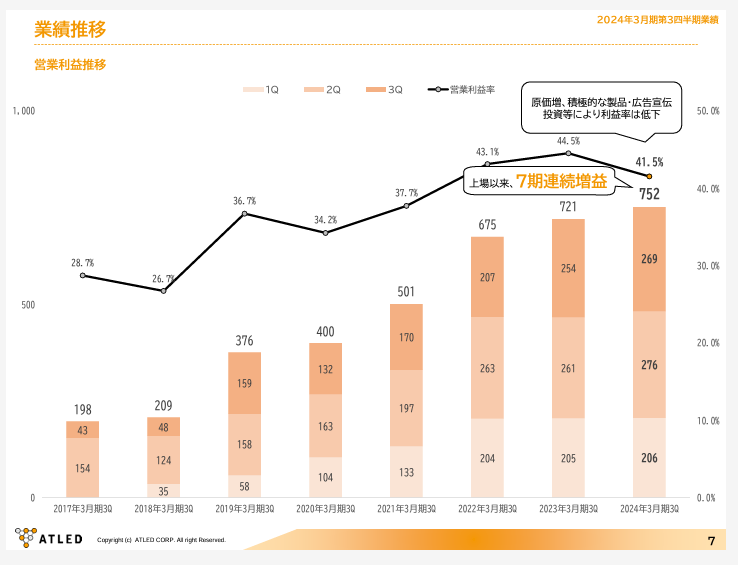

営業利益

営業利益が弱い理由はこれまでに引き続き

「原価増、積極的な製品・広告宣伝投資等」が挙げられてた。

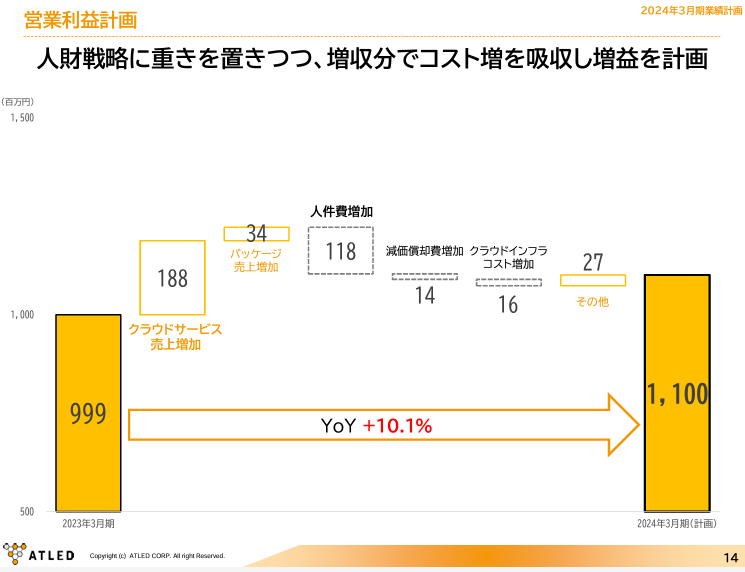

上の資料は通期に向けて利益成長の計画が書かれたページだけど、なんやかんやで人件費の増加。これが大きい訳ですな。

クラウドのコスト増は相対的に全然小さい。

SaaSベンダーへの転換を目指す

決算説明資料のp.13にこういった文言があったんだけど、

今はどんな会社だと捉えて、SaaSベンダーとは何をやっている会社で、どういう変化になるのか。

そういうのが分からないから、ここはまたの機会に構想を説明して欲しいなと思った。

通期が終わった時にその辺りの構想について話があると良いと思う。

まとめ

売上は順調。利益は人件費増で弱い。

通期は恐らく相応に下振れ。

上方修正の開示義務は発生するレベルの悪化は無い。

この辺は恐らく皆さんご承知の通りの想定線って感じでしょうか。

通期が予想水準で着地したらサプライズになるかもね。

脱皮・進化への意欲を感じる。

→SaaSベンダーへの転換って話が出てたから、ここを掘り下げて知りたい。少し期待したい。

コメント