GMOペパボの2022年12月期第1四半期決算をチェキ!

収益認識に関する会計基準適用により、単純な前期比の数字は参考にならないので注意。

ま、売上の影響は大きいけど、利益については単純比較しても差異は小さげで。

参考

2022年12月期 第1四半期 決算短信

2022年12月期 第1四半期 決算説明会資料

youtube:GMOペパボ株式会社 2022年12月期 第1四半期 決算説明会

まとめ

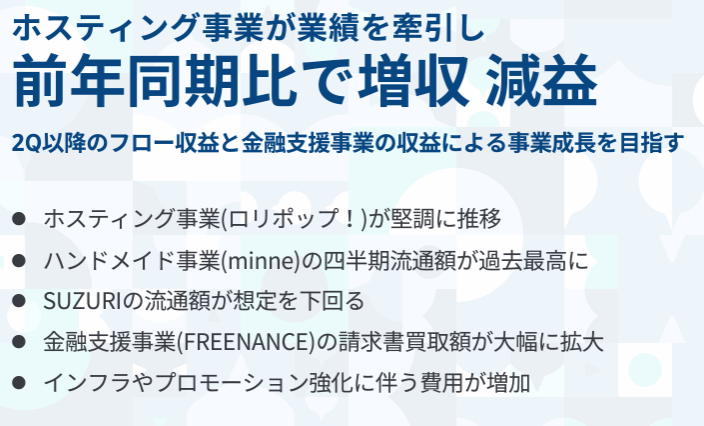

決算説明資料1ページ目で大まかに表現されてる通りだと思う。

業績

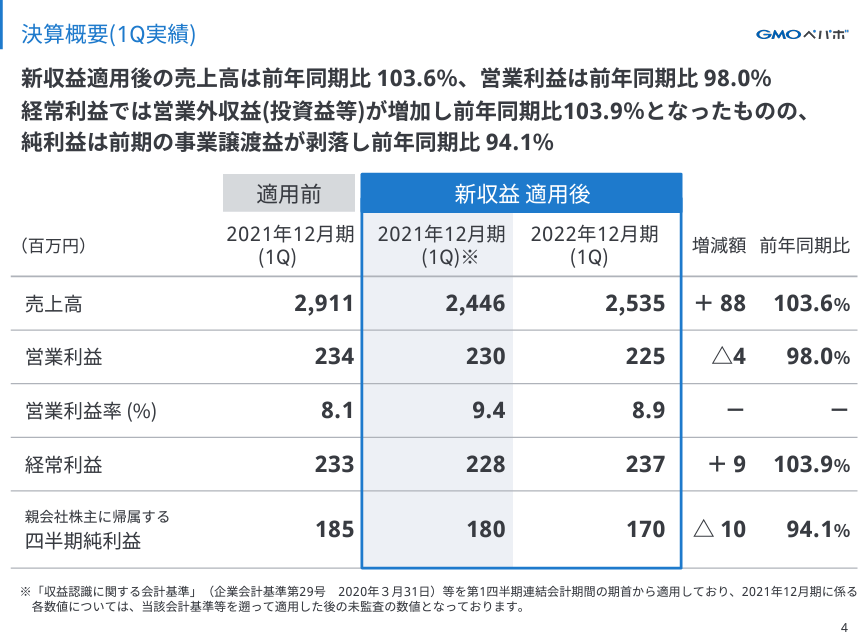

増収減益の中身を見ると新収益適用後の試算で売上が+3.6%、営業利益が-2%。

営業利益の進捗率が通期予想に対して約20%(225/1143)なんだけど、これも弱いと思う。

前期比・進捗率の両面から見て弱めの数字になったかな。と言う感じ。

サービス別業績

| サービス | 売上 | 前期比 | 営業利益 | 前期比 | 営業利益率 |

| ロリポップ | 551 | 13.8% | 308 | 37.5% | 55.9% |

| ムームードメイン | 544 | 4.2% | 71 | -1.4% | 13.1% |

| カラーミーショップ | 442 | -4.9% | 176 | -21.1% | 39.8% |

| SUZURI | 212 | -1.4% | 6 | -57.1% | 2.8% |

| minne | 460 | 4.5% | 49 | -42.4% | 10.7% |

| FREENANCE | 90 | 104.5% | -4 | -91.1% |

ロリポップ以外、前期比で減益とはこれ如何に。

増収増益のロリポップ。

こんだけ成長するとは思わなかったな~。ロリポおじさん強いッ!

…説明会動画では新規獲得等により~的な説明がされてるけど、流石に説明資料のグラフを見てそう思う人は少ないと思う。

2021年から契約件数は横ばい(微増?)に見えるぞ。

価格改定と上位プランの契約比率が高まった事が要因で、契約件数の維持をしつつ単価アップに成功した。と言う理解が良いんじゃなかろうか。

とりま性能とそれに対するコスパが利用者の方々に支持されて良かったとは思う。

自分もロリポップ使ってますよッ!

ムームードメインは契約件数の減少が止まらない。

止まらないけど、解約が進むのは仕方がないかなぁ…。そういう世界かなと。

1人のユーザーが沢山ドメインを保有する様なHP量産の流行は終わったと思うし、HPやブログよりSNSやnoteが時代の流れ。

違うアプローチで新規を増やす施策が求められる。

因みに自分もドメインの断捨離を進めてるんだよね…。

因みについでに、円安は仕入れコスト増の要因でネガティブ。

とりまムームードメイン(ドメイン)とロリポップ(サーバー)は一体化しつつある感じなのかな。

ロリポップと同時申込でドメインずっと無料のキャンペーンもある。

見方としてはホスティング全体で伸びていれば前向きに評価すべきだと思うし、実際この成熟された領域で拡大出来ている。ペパボの上手い所はこういう所なのかもね。

スペックアップなどなどの頑張りが結果に繋がってる感じでしょうか。

月額制No1のカラーミーショップは減収減益。

売上が伸びなかったのか…。

背景としてはIT導入補助金を活用した売上額の減少、体制・インフラ強化でコスト増。

経営的には想定の範囲内との事。

補助金はまたあるかもしれないし、想定の範囲内なら今後の巻き返しに期待。

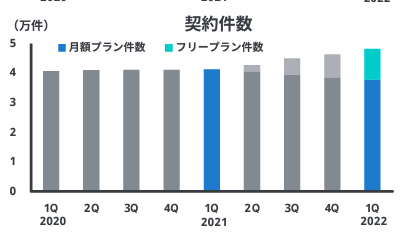

って話なんだけど、気になったのは説明資料のグラフを見ると月額会員の契約件数が減り続けてる事。今年もその傾向が続いてて、これは長い目で見て懸念なんだけど。

決算説明動画によると、フリープランが増えたから月額プランの新規が減りました。って話なんだけど、それだと良くわからんのよね。意味として。

このペースだと22年度末には3万件あるかないかまで減りそうだし…。

「退会自体はあるものの、件数としては当社の想定の範囲内」って質疑応答で言われてるから、実は傾向として入退会の出入りが大きかったのかな?

本来はフリープランに入るのが正解だった層が、背伸びして月額プランに入ってた説。とでも言いましょうか。

「月商10万円まで行ってないからフリープランにダウングレード」する傾向がある訳ではないんだよね。多分。

SUZURIは苦戦の減収減益。

「出かけられないからネットショッピングでもするか」ってニーズも減少し、更に競合が増えてきた事も要因。的な話が質疑応答でコメントされてた。

競合はどこ?についてはイメージマジック社のHPが参考になると思う。

参考:パートナー様サービスのご紹介

SUZURIはアイテム数が増えると拡大して。セールをすると拡大して。

ちょっと利益面で危うい面もあるようには思う。

自分も使った事あるし面白いしもっと広まって欲しいとは思うんだけど…。

後、最近ユニクロって値上げしましたよね。

SUZURIもそういう意味で厳しい未来が見えていて、質疑応答によると「原材料の価格が高騰しており、価格転嫁の状況によってはお客様の購買意欲に影響する可能性もあると思っています。」との事。

minneは増収減益。

そこそこ年数やってきて、利益が前期比57%と振れ幅が大きいのが難しいな。

これがフロー型ビジネスの難しさなのか!

とは言え四半期ベースで流通額が過去最高の位置に居るのは良いんじゃないかな。って思う。この水準から上にいけるか。どうなるか。って感じ?

後は利益が付いてくれば…。オフラインイベントも復活・活況になると良いなぁ…。

ついでに愚痴をちょっと。

個人的にずっと思ってた事があるんだけど、いつも右肩上がりの3つのKPIがあるじゃないですか。アプリダウンロード数とかその辺。

これって一般に向けたPRには使える数字だと思うけど、投資判断には役に立って…る?

単価・件数の方が分かりやすいし十分だと思う。

FREENANCEは増収赤字継続。

売上2倍で営業利益も黒字化が射程圏っぽく見える。(黒字化についての言及は無かったけど。)

とりま利用者数が増えているのも良いと思う。それに伴って買取額も増えてる。

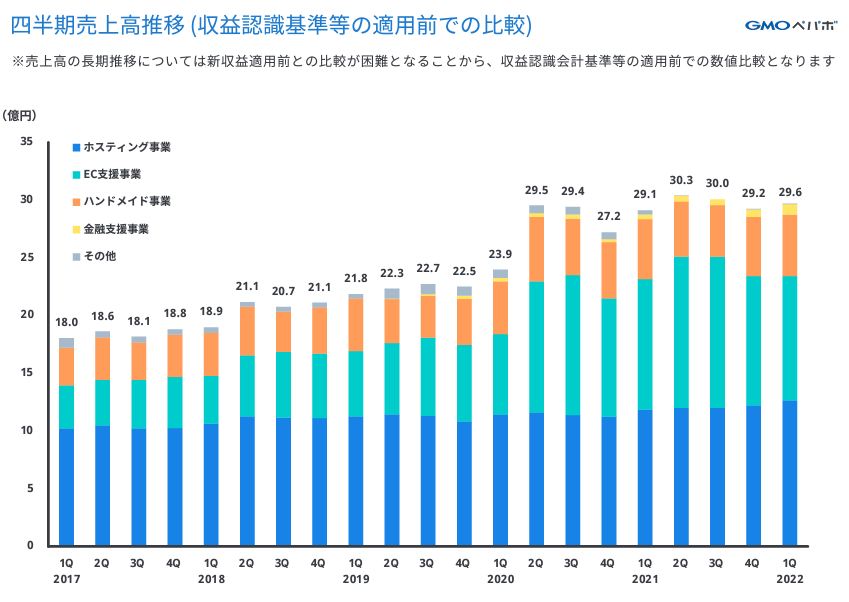

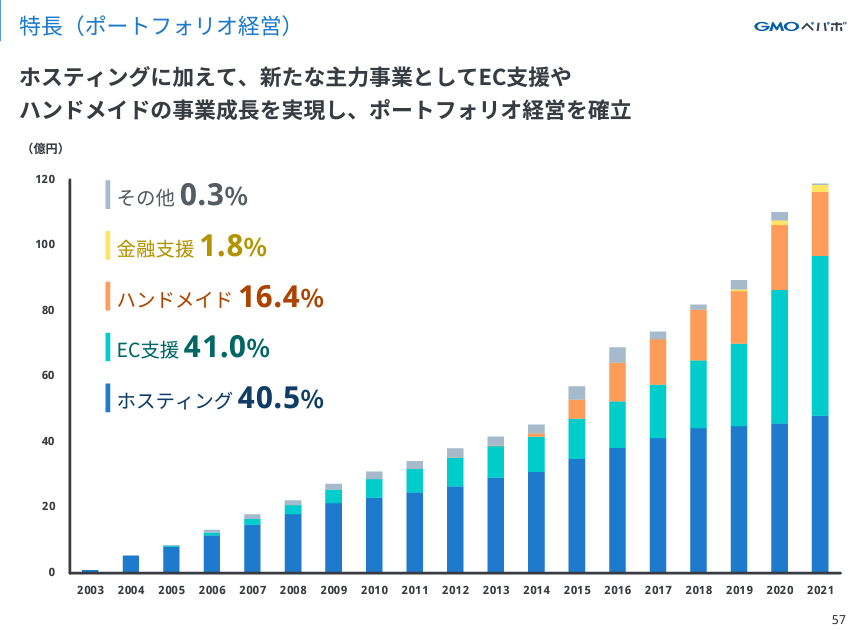

成長トレンドを確認

決算説明資料の5ページ目のこのグラフは現状を分かりやすく表してると思う。

巣ごもり需要から2020年2Qで1段売上規模が上がってるんだけど、そこから売上が横ばい。

細かく見るとロリポップが力を上げてきたりはしてるんだけど…。

こんな風に年度で区切ると綺麗に成長している様に見えるけど、さっきも書いたように2020年2Qからは横ばいなんだよね。

そのペースが続くと2022年度は売上成長が止まる事になる。

そういうネガティブなシナリオが成長トレンドから十分予想される。

22年は巣ごもり特需からの真の成長力が問われる。

もちろん市場の成長はあるし、会社としてもしっかり取り組むと思うよ?

さぁどうなるか。見守りましょう。見守るしかない。

GMOレンシュ

新規事業のGMOレンシュ。

まだまだスタートしたばかりなんだけど、市場規模が決算説明資料に書かれてたよ。

思ったんだけど、保育園に切り込めないかな?

鹿児島県奄美市と協定を結んだけどその辺から少しづつ広がらないかなぁ。なんて思う。

子を持つ親として、保育園の集金袋って地味に面倒なんだよねぇ…。お休みの連絡も朝は電話が忙しかったりもするし。

ひとまず営業先は沢山あるはずだから、猛プッシュ頑張ってッ!

後はSUZURIとのコラボキャンペーンみたいな横展開とか面白くないですか?

アートとか園や学校は層としてマッチしやすいと思うんですよ。母の日の制作に。とか。

SUZURIがCM

テレビCMについては、セール時期に合わせての展開を予定しており、通期業績へのインパクトとしては営業利益へのプラスに大きく作用するものではありませんが、年内に回収しきれる程度に実施をしたいと考えています。

質疑応答より

費用については、SUZURIの年内予算で回収しきれる範囲でのプロモーションを予定しています。(佐藤)

CMやるらしい。

感想

厳しいは厳しいよね。

今の業績を理由にあえて株を買う理由は無いのでわ?

ポジティブな話としては「ロリポップが伸びた事」と「金融事業がこのペースなら黒字化するかも?」ってな所かな。

ただ全体から見ると霞んでしまう。

でもじゃあここから株価が更に下がるかと言われれば、こんだけ下がってまだ下がるとは思わない。

…お願い下げないで!

そんな感じ。

良いサービスは着実に作られてきた。練られてきた。金融事業・新サービスも動き出してる。

ただ株価は激しい。

自分はペパボ投資家歴が長いから株価的な大きな流れも耐えてるけど、ビギナーは絶対心がやられてると思う。

IR担当者に心無い個人投資家の罵倒が飛んでないか心配するレベル。

まったりいきましょう。まだまだ先は長い。

コメント